iDeCoとつみたてNISA、優先するならどっち?【リターンやリスクなど徹底比較】

今回はiDeCo(個人型確定拠出年金)とつみたてNISA、どっちを優先して取り組むべきか?について

・リターン

・メリット

・リスク

などを徹底的に比較した上で優先するならどっちがいいかというところで見ていきます。

僕は小規模企業共済をやめて今ではメインとなる節税策はiDeCo月額3万円だけになっています。つみたてNISAも妻名義の口座で全世界株式インデックス投資を継続中です。

なのでどっちもポジションを持ってる人間として、どっちがいいと考えているかという視点でも見ていければと思います。

流れとしましては、以下の流れで進めていきます。

1.iDeCoの節税込みのリターンとつみたてnisaの想定リターン

2.それぞれのメリットデメリットも含めて結論

3.69歳まで運用を続けた場合の比較

4.次の機会で特別法人税が復活した場合の比較

5.もしそれぞれに分散するならどのくらいの割合が良さそうか

僕が調べた限りは特に特別法人税が復活した場合まで含めて検証をしている情報は面倒すぎるからか全くなかったですし、より効率的な運用の1指標になるかもしれませんので是非最後までお読み頂ければ少なからず得て頂けるものがあるのではと思います。

こちらの内容はYouTubeの方でも解説させて頂いていますので、BGM的にお使い頂く場合は以下をご活用頂ければと思います^^

iDeCoとつみたてNISAの節税込みリターン比較

では、早速イデコの節税込みのリターンを見ていきたいと思います。

では、早速イデコの節税込みのリターンを見ていきたいと思います。

今回のシミュレーション比較では以下の前提になっています。

・自営業者で課税所得は400万円

・月33,000円(積立NISAに条件を合わせるため)

・20年間同じ投資信託

・年率平均5%

・iDeCoは一括受け取り

・積み立てNISAは20年後にいったん全売却(iDeCoに条件を合わせるため)

・iDeCoは今40歳で60歳に受け取る(積立NISAと同じ20年にするため)

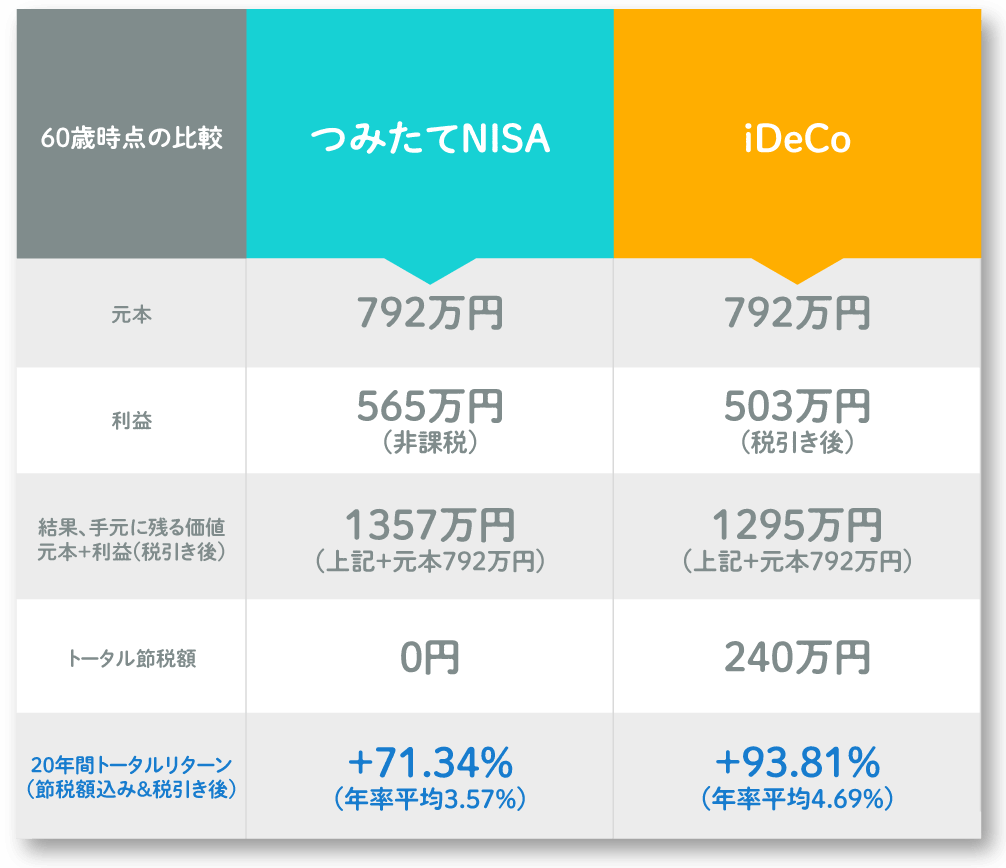

早速ですが、こちらがリターンを画像にしたものになります。

つみたてNISAのシミュレーション結果について

まず、元本は3.3万円×240ヶ月で792万円になります。

つみたてNISAの利益分は約565万円で非課税なので全て手元にきます。

拠出による節税額はありませんので0円となって、

トータルリターンは+71.34%が見込まれるというシミュレーション結果になっています。

iDeCoのシミュレーション結果について

こちらも元本は3.3万円×240ヶ月で792万円になります。

iDeCoはまとめて受け取った場合、退職所得控除が適用されたうえで税金を支払うことになります。

シミュレーションではその一時金での受け取りの場合の税金も引かれた金額が1295万円となっていましたのでその数字を採用しています。

iDeCoは利益に対して非課税ですが、その税金分(今回は45万円ほど)を引いた結果の利益が503万円という表記になっています。

iDeCoの課税所得400万円の場合の節税額はシミュレーションでは年間12万円となっていましたので20年で240万円としています。

運用結果のトータル利益が税引き後約503万円+節税分の240万円

の合計743万円と言う数字がシミュレーションの結果でました。

つまり20年でのトータルリターン(実質お得額)が+93.81%ということになります。

比較結果を見ての考察

上記比較では、節税込みでのリターン期待値自体は受け取り時の税引き後でも

上記比較では、節税込みでのリターン期待値自体は受け取り時の税引き後でも

・つみたてNISA +71.34%

・iDeCo +93.81%

でトータル22.47%もiDeCoのほうが高くなりました。

これはiDeCoは拠出額の全額が所得控除になる分の能力差があるので当然といえば当然ですが税引き後でも20%以上の差が付くのは正直アツい結果です。

この結果だけを見ると、iDeCoのほうが期待値がかなり高いのでiDeCoに振るべきと見れます。

iDeCoの懸念点

ただ、イデコの場合は

・特別法人税復活の可能性

・60歳まで一切お金を引き出せない

という小さくない問題があります。

特別法人税復活の可能性

特別法人税は2023年へ再び凍結が延長されましたが、もし復活したらiDeCoの残高(積立額と運用益合計)に対して毎年1.173%の税金がかかるのでそれ以上で運用出来てればいいとはいえ嫌ですよね。

これは暴動が起きるレベルの話だと思うのでまずないんじゃないかなとは踏んで僕は甘く見てますが、もしこの復活の可能性を甘く見ないようであれば、iDecCを薄めにしておいたほうが心は安らかだと思います。

60歳まで一切お金を引き出せない

iDeCoは60歳までよほどのことがないと引き出せません。

さすがに平成23年3月11日に起きた東日本大震災の際には特例措置により全額引き出すことが認められたようですが、それすらも9ヶ月くらいたってやっとその法律が施行されたようなイメージです。

一方で、つみたてNISAではいつでも取り崩すことが可能です。

ただし、途中で取り崩した場合得られるはずだったリターンは目減りしてしまう可能性が高まるという点はありますので、基本はつみたてNISAにおいてリターンを高めるためにはつみたての継続と売らないということが重要になります。

逆にiDeCoの良いところを見てみますと、

iDeCoはでは69歳まで非課税の運用を続けることもできます。(2020年7月末時点情報)

その場合の運用益をシミュレーションしたところ一括受け取りの税引き後で1136万円にもなります。

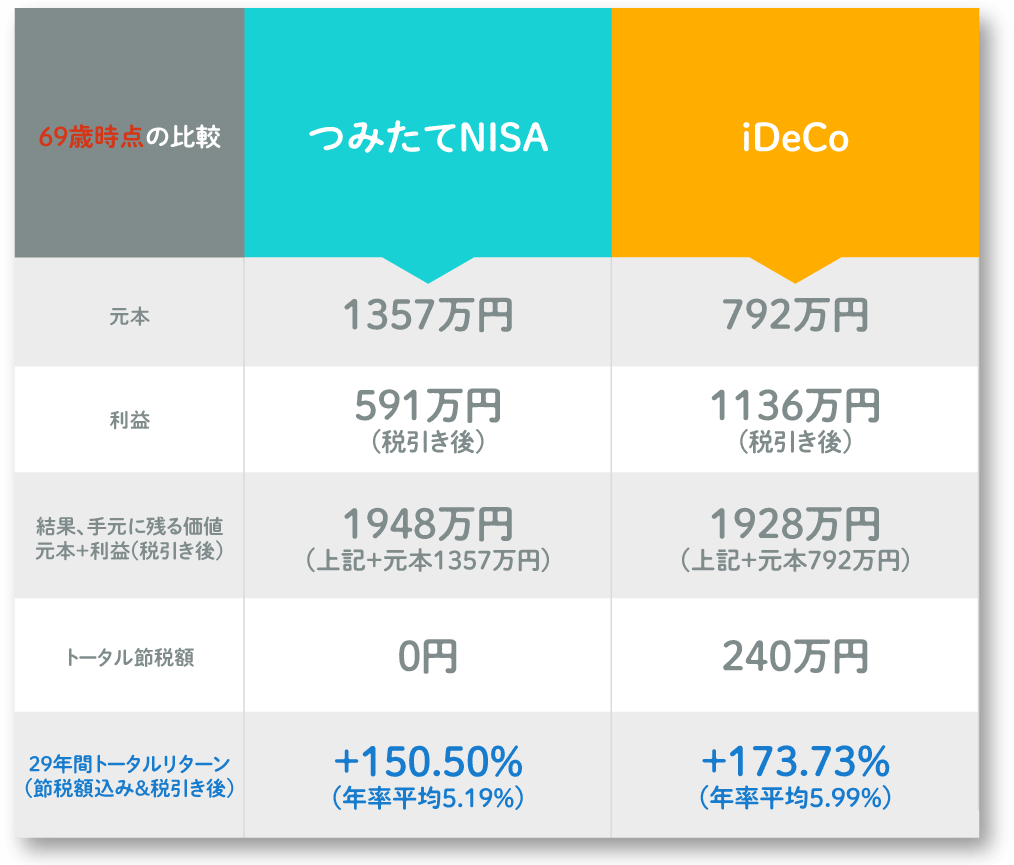

69歳までのリターン比較

上記を考えると、つみたてnisaでは20年たったらそこで非課税運用は終わりになるので、その後もインデックス運用は続けていくと考えると上限の絶対値としてはやっぱりリターンでiDeCoに大きく劣後してしまうと考えることもできます。

なので、念のため、同様に60歳でのつみたてnisa終了後、69歳までの9年間そのままその資産を投資信託で運用した場合のリターンも比較してみます。

条件としてはこちら。

【条件】

・つみNI分は60歳から元本として投資

・追加投資無し

・60歳~9年間同じ商品で運用

・年率平均5%

・iDeCoは一括受け取り

では早速ですがシミュレーション結果を画像にしたものがこちらです。

積み立てニーサの結果について

つみたてNISAの当初20年間終了後の総額としては1357万円ほどになりますので、ここまでが非課税でこれが丸っと元本になってここから年率5%で運用出来たら9年間で税引き後利益で591万円ほどになるイメージです。

なので、手元に残るトータル金額ではつみたてnisaからのインデックス運用が税引き後で手元に残るのが総額1948万円ほどとなり、

これを29年間でのトータルリターンにしますと+150.50%ということになります。

iDeCoの結果について

iDeCoはそのまま運用を続けますので元本は20年終了した段階の792万円になります。

そのまま運用を続けて9年後には退職所得控除を考慮した税引き後で1136万円の利益となるシミュレーション結果でした。

iDeCoの拠出していた20年分の実質節税金額240万円も考慮すると、税引き後で手元に残るのが2170万円相当となり、

これを29年間でのトータルリターンにしますと+173.73%ということになります。

69歳までの比較まとめ

なので、69歳まで運用を続けた場合は以下のようになります。

・iDeCoが2170万円(税引き後総額1928万円+節税分の240万円)

・つみたてNISAが1948万円(税引き後)

なので、総額自体は積み立てNISAが20万円ほど多くなりますが、積み立て時に掛金分節税できた額に近い220万円が税引き後の比較でもiDeCoがほぼ丸っとお得になるというイメージになりました。

税引き後でも23%iDeCoが勝つので、もし「iDeCoは税金の繰り延べにしか過ぎない」と言っている人がいたら嘘だといっても過言ではないかと思います笑

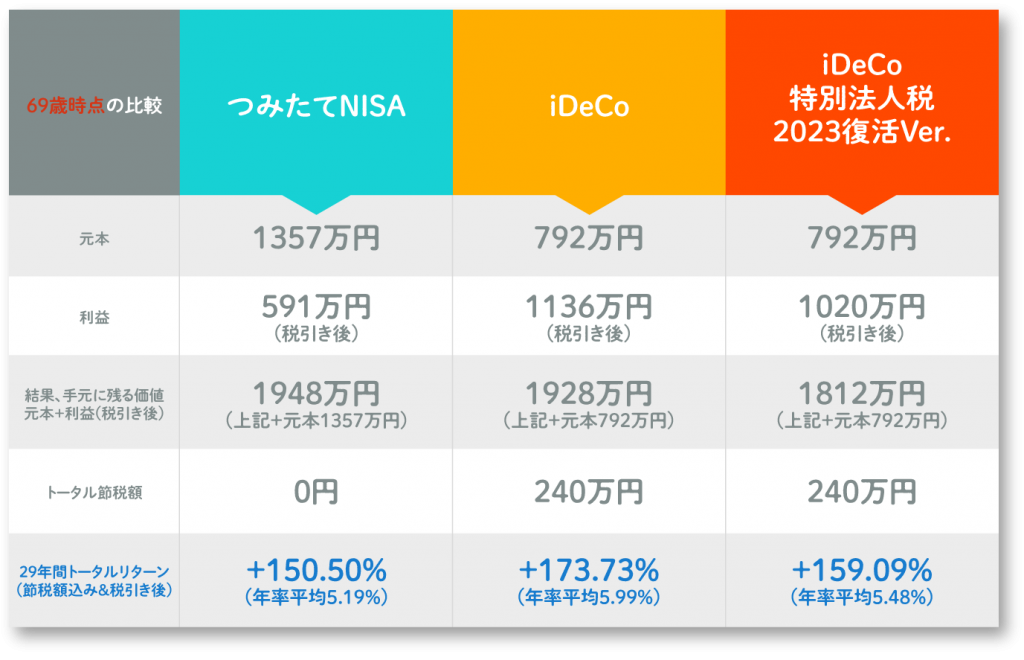

特別法人税が復活した際の想定リターン

念のため、仮に特別法人税が2023年から凍結解除されたとした場合の69歳からの受け取り時のリターンもざっくり出してみましたので一参考としてご覧頂ければと思います。

念のため、仮に特別法人税が2023年から凍結解除されたとした場合の69歳からの受け取り時のリターンもざっくり出してみましたので一参考としてご覧頂ければと思います。

ざっくり自分で計算したものなので正確性は保証できませんが、最終的に116万(14%)ほど復活しない場合と比べて「利益が低くなる」見積でした。

ざっくり自分で計算したものなので正確性は保証できませんが、最終的に116万(14%)ほど復活しない場合と比べて「利益が低くなる」見積でした。

一応節税額込みなら特別法人税が復活してもつみたてnisaより8.5%ほどトータルリターンは高くなりそうです。

iDeCoの知られざるちょっとしたメリット

リアルだけどあまりなさそうなところで活きる点として、もし自己破産してしまった場合もiDeCoなら資産が保全されるというものがあります。

自己破産した場合、生保や不動産や株式などは清算されてしまいますが、iDeCoなど確定拠出年金は「確定拠出年金法第32条」で差し押さえることができないとされているようです。

ただし、国税滞納処分による差押えではこの限りでないという表記もあるようなので国税の滞納にまつわる自己破産だとダメかもしれません。

※この辺専門家じゃないのでふわっとしててすみません。

つまり株などに類するつみたてNISAの資産は自己破産した場合無くなりますが、iDeCoなら大丈夫という点で、経営者としてのリアルを考えると

特に元手が大きく必要だったりのリスクを高く取る業種の方にはiDeCoは万一の保険としてもつみたてNISAと比較してトータルリターンも高くかなりアリと言えます。

両方やるなら割合はどのくらいがいいと考えるか

ここまでの比較検証を見ると、iDeCoもつみたてNISAも両方やってればいいとこ悪いとこをちょうど取れると考えるのがベストかなと思われます。

なので、僕が分散するとすれば半々くらいで両方に振るのが良さそうかなと思います。

この際に注意したいのが、イデコもつみニーもリバランスができないということです。

iDeCoはその気になればできるかもしれませんが、つみたてNISAはできないといってもいいので、iDeCoをやりつつ運用のリターンの最大化を目指すなら

1.小額でiDeCo

2.特定口座でリバランスありの分散つみたて投資

3.一般NISAと特定口座で成長個別株

4.一般NISA期間終了後、間に合えばつみたてNISA

という手法がベストかなと思ってます。

実際僕はこれを実践してまして今は一般nisa2年目です。(積立NISAを1年やって一般NISAに移管しています。)

どうしてもつみたてNISAが捨てがたいということであれば、一般nisaの期間が終わってからでもやりたければ間に合うようならつみたてnisaを始めればいいですからね。

そこまでに資産を最大化しておくためにも、まずはiDeCo + 一般NISAと個別株の構成が論理的かなと考えています。

まとめ

結論としましては、ここまで見てきたリターンやリスク/メリットを鑑みるに、本当に用途次第なのでどっちがいいとは一概に言えませんが、個人的にはどっちがいいか決めなきゃいけないとなったらiDeCoの方がいいかなというところです。

積み立て投資はiDeCoでやるのがやはり効率はいいですので、あとは一般NISAで成長個別株への投資でリターンの最大化を目指すのが良さそうかなと考えています。

僕はiDeCoは全世界株式インデックスをいち早くiDeCoラインナップに取り入れてくれたマネックス証券がオススメかつ開設していますが、楽天証券、SBI証券でも問題無いです^^

ただ、今メインで使っていない口座の方が目につかないで忘れていられるので個人的には個別株や普通に積み立てをする証券会社とは分けるのがいいかなと数年やってみて感じています。

以下にリンクを置いておきますので、よろしければiDeCo用にメインでない証券口座の口座開設のほうをご検討頂けるとよろしいかなと思います。

マネックス証券 iDeCo

楽天証券 iDeCo

SBI証券 iDeCo

というところで、今回の情報があなたの資産運用のバランスを検討される際の何かしらのご参考になりましたら幸いです。

iDeCo関連の記事もいくつかありますので、ご参考にして頂けるものがありそうでしたら併せてお読みくださいませ。

今後もフリーランスのお金のことや今回のような資産構築において使えそうな情報をお出ししていきますので、まだでしたら是非ブックマークなどをしつつちょくちょく覗いて頂ければと思います。

また、少しでもいいなと思ってもらえましたらSNSでのシェアなども大変励みになりますのでお願いできましたら大変幸いですm(__)m

あなたの最高な資産構築ライフをの心より応援しておりますm(__)m