つみたてNISAで僕が失敗したこと【プロたちが共通してオススメする投資信託3選もご紹介】

あなたもこんな心配でつみたてNISAを始められなかったりしてませんか?

この記事では、僕がまさにつみたてNISAを始めてから気づいた失敗をお伝えしていく中で勉強中に気づいた、お金のプロたちがオススメしている投資信託の中で共通していたものを厳選してお伝えします。

読んで頂いたあとは、きっとつみたてNISAで無駄の無いスタートダッシュを切れること請け合いです。

もしつみたてNISAについてそもそもご存知なければ、僕が学資保険の代わりにつみたてNISAを採用した理由を解説した記事や、つみたてNISAで1本だけ投資信託を選ぶならコレ!ということを解説した記事もありますので是非併せてご一読下さいませ。

つみたてNISAを始めて失敗したことは何かと言いますと、結論としては【証券会社の選定】と【非課税枠の消化忘れ】についてです。

詳細は後述したいと思いますが、つみたてNISAの積み立て金にも楽天ポイントがつく楽天証券で最初から開設するのがベストでした。。

それでは、このような流れで順番にご紹介できればと思います。

✔︎つみたてNISAで僕が失敗したこと

✔︎楽天証券の活用方法

✔︎プロたちが共通して勧める投資信託3選

✔︎実際にやってみて感じていること

また、YouTubeでは始めて1年間でどのくらい増えたかについての動画もお出ししていますので、併せてご参考にして頂ければますます成功率は上がるかなと思います^^

つみたてNISAで僕が失敗したこと

実際僕が知識不足でやってしまったこの2つのミスについて順番に解説します。

実際僕が知識不足でやってしまったこの2つのミスについて順番に解説します。

どちらも大きくお金に関わるお話なので、できればあなたには同じ轍を踏んで欲しく無いなと願っています。

1.証券会社の選定ミス

2.非課税枠の消化忘れ

証券会社の選定ミス

つみたてNISAを始めるには、銀行や証券会社で口座を開設する必要があります。

もともと株式取引を少しだけ(ほんの少しだけですが)やっていたこともあり、マネックス証券に取引口座を持っていました。

その流れで何も調べずにMonex証券でNISA口座の開設手続きをしてしまい、その2ヶ月後に楽天証券ならいいことづくめだったことを知り枕を濡らしました。

その後悔を活かして、妻のNISA口座(運用は僕がしています笑)を開設する際には楽天ゴールドカードと一緒に楽天証券に申し込みました。

僕の口座も妻の口座もほぼフル(それぞれ年間40万円)で運用しています。

楽天証券なら何がお得なのか?といいますとこれらの点で優れています。

①毎月の積み立ての支払いを楽天カードにすることで1%ポイントが付く

②楽天ポイントを自動積み立てや他の投資に使える※条件付き

③500円以上の投資をした月は楽天市場の買い物に+1%が付く

毎月の積み立ての支払いを楽天カードにすることで1%ポイントが付く

つみたてNISAの月々の支払いを楽天カードに設定することでその金額に対して1%のポイントが付きます。

うちは普段の買い物で楽天を使うことが多く、以後クレジットカードは楽天カードを使うことに決めて、より効率のいいと思われた楽天ゴールドカードを申し込みました。

ちなみに、月々の基本上限金額である33,333円の1%は約333円(ポイント)です。

年にすると3,996円で、20年だと79,920円になります。

さらに、仮に毎月その333ポイントをつみたてNISAとは別で20年間投資信託に入れた場合の皮算用がこちらです。

※つみたてNISAが終わるまでの20年間333ポイントが付き続けた場合

2%で運用できた場合・・・98,167円(元本+18,247円)

4%で運用できた場合・・・122,136円(元本+42,216円)

8%で運用できた場合・・・196,144円(元本+116,224円)

※税制に変更がなければ増えた分には20%の税金がかかります。

楽天証券に入れて支払いを楽天カードにするだけで本来つかなかったはずのお金79,920円が20年後とはいえさらに200,000円近くなったら結構いいですよね。

これができるのは楽天カードという強みがある楽天証券のみで、勝手に1%分利子が付くようなものなのでこれだけでも楽天証券を選ぶ大きな理由になりますよね。

辛抱たまらない方はこの記事を読み進める前にタイミングでとりあえず楽天カード

と楽天証券の口座開設を申し込んでおきましょう。

楽天ポイントを自動積み立てや他の投資に使える※注意点あり

上述した積み立て金から発生したポイントも含めて、お手持ちの楽天ポイントをつみたてNISAの支払いに使えます。

お手持ちの楽天ポイントの中で使えるのは純粋に買い物でついた基本ポイントで、お買い物マラソンなどのキャンペーンでついたポイントは投資に使えませんのでご留意下さい。

もちろん、ポイントは普通に株式を買う際や投資信託を買う際にも使えます。

僕は、楽天カード支払いで1%ポイントがついた方がお得だなと思う派なので、つみたてNISAは全額楽天カード払いで、得られたポイントは普通に投資信託に回しています。

ちなみに、自動積み立てにポイントを設定してポイントが足りなかった場合は利用可能なポイントだけが使われ、あとは指定の支払い方法で引き落とされます。

なお、注文時に、利用可能なポイント残高が利用設定分に満たなかった場合は、利用可能な範囲でポイントを利用し、残る積立金額を現金で注文作成いたします。

楽天証券ポイント投資説明ページより引用

https://www.rakuten-sec.co.jp/web/service/point/investment/

僕も楽天証券での1番最初のつみたて時にポイント使用をしてみようと設定したはいいものの結局ポイントが足りなかったことがあり、ヒヤヒヤしましたが普通に引き落とされて買えていたのでホッとしたことがあります。

毎月500円以上の投資で楽天市場での買い物がポイント+1倍になる

2018年9月から楽天証券も楽天スーパーポイントアッププログラム(楽天SPU)の対象になったことでよりお得になっています。

毎月500円以上の投資で楽天市場での買い物がポイント+1倍になるというものです。

※500円以上のうち、1ポイント以上楽天ポイントを使用する必要があるようなのでご注意を。

完全に楽天経済の中に巻き込まれてますね笑

しかし、普段のお買い物のポイントも全て投資信託に回してみたりしてこれら全ての要素を使いこなせば、20年で相当な額が作れると思いませんか?

こちらの記事でご紹介していますが、楽天ふるさと納税をキャンペーンなどと絡めるとすごいポイントがもらえますので、普段使いと投資用のポイントをまとめて稼ぐこともできます。

僕は移管手続きが面倒すぎてマネックスからまだ移管できてないのですが、早いうちにやらなければいけないなと焦っています(^◇^;)

非課税枠の消化忘れ

こちらも個人的には非課税枠を無駄にしたくなかったのでショックが大きかったので、同じ轍を踏んで欲しく無いなと思う失敗です。

非課税枠とは、つみたてNISAにおいては1月から12月いっぱいまでに投資できるのは40万円なのですが、その金額は非課税になります。

例えば年間10万円しかつみたてしなかった場合は30万円分の非課税枠を使い切っていないため、20年間で770万円までしかつみたてできなくなってしまいます。

30万円の非課税20年間運用はばかにならない成果の違いが出ます。

マネックス証券で2018年11月から積み立てを始めて

マネックス証券で2018年11月から積み立てが始まったのですが、最初は何も知らなかったので様子見で2万円積み立て設定にしていました。

しかも使い切りの設定の仕方も知りませんでしたので、2018年はまさかの4万円しか非課税投資枠を使わなかったという超もったいないことに。。

悔しくて2019年からは年間40万使いきれるような設定に変えました。

楽天証券で妻の名義でNISA口座を開設した際

楽天証券で妻の名義でNISA口座を開設した際は2019年4月からつみたて始めになりましたので、1月から3月の非課税投資枠が使えてない状態だと思います。

しかし、楽天証券ではその設定がわかりやすかったので迷うことなくその設定をすることができました。

なので、33,333円+3ヶ月分の非課税投資枠分を残りの9ヶ月に乗っけることができています。

ということで妻の口座では2019年度は毎月44,444円のつみたてとなっています。

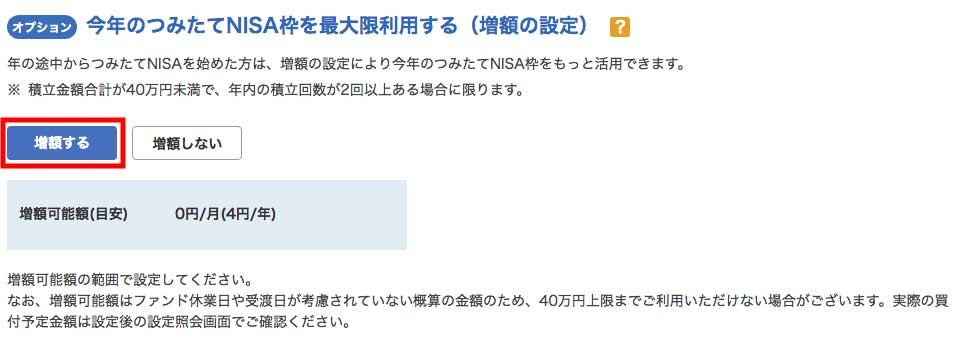

増額の方法は非常に簡単で、つみたてしたい投資信託を購入する際にこのような手順で設定していくのですが、

①引き落とし口座と引き落とし日を選択

②金額・分配金コースの設定

この①と②の下に「【オプション】今年のつみたてNISA枠を最大限利用する(増額の設定)」という項目があり、それを「増額する」に設定して金額を決めるだけです。

この辺がわかりやすかっただけでも楽天証券にしてよかったなと初心者的にはありがたい思いでした笑

プロたちが共通して勧める投資信託3選

ここまでお伝えしてきたように楽天証券(というか楽天経済圏)を有効に活用できればかなりの副次的なお金を生み出すことができそうな感じは掴んでもらえたと思います。

ここまでお伝えしてきたように楽天証券(というか楽天経済圏)を有効に活用できればかなりの副次的なお金を生み出すことができそうな感じは掴んでもらえたと思います。

しかし、変な投資信託を選んだばかりに全然増えなかったなんてことも当然ありえます。

そんなことは避けたいですよね?汗

なので、僕がお金の勉強をYoutubeや本で数多くしてきた中でお金のプロたちがオススメする投資信託の中で共通していたものを3つピックアップしてお伝えさせていただきますのでよろしければ購入の際の参考にしてみてください。

プロたちがオススメする中で共通の投資信託はコレ

基本的には、共通しているのは手数料が安くて海外のものということです。

日本の投資信託は基本的にオワコン扱いされてることが多かったです(^◇^;)

eMAXIS Slim米国株式(S&P500)

eMXISと名前がつくものは多いのですが、中でも「Slim」がつくものは手数料が平均して安いものが多いです。

こちらはアメリカの株式市場のS&P500(日本でいう日経平均)に投資するものです。

米国株式市場は1941年から今まで右肩上がりで上がっていて、日本と比較すると3倍ほどの収益性の違いが見込めるようです。

楽天・全米株式インデックスファンド(楽天・バンガード・ファンド全米株式)

こちらは超大手の運用するファンドで、知ってる人は知ってる「バンガード社」が運用しているため信用性が高いようです。

全米で1位2位のシェアを争う運用会社なら長期間お金を預けても大丈夫そうな気がしてきますよね。

(プロたちが言ってるのはそんな雰囲気の話では無いですが笑)

コストも低く、アメリカの名だたる企業に分散投資してくれる商品なので、安定性は抜群とのことです。

楽天とついてますが、マネックス証券などでも買えます。

eMAXIS Slim 先進国株式インデックス

三菱UFJ国際投信が運用する日本を除く先進国(主にアメリカ)に投資できる投資信託です。

こちらは手数料(信託報酬率)がおそらく他の商品の中でも一番くらいに安い投資信託で0.11772%という数字になっています。

参考までに、手数料が安いとされる前述の二つがこのような手数料です。

eMAXIS Slim 米国株式→0.1728%

楽天全米株式→0.1696%

これらが絶対いいかどうか

上でオススメしたものは僕が勉強の際にお金のことに詳しい人たちがオススメしている中で共通していたものをピックアップしたわけですが、必ずしもこれが上がるということではありませんのでご注意ください。

あくまでも現時点では他と比較すると負けが少なそうということですね。

eMAXIS Slim先進国株式インデックスのように手数料をガンガン引き下げてくれて有効な投資信託が他に出てくればそちらがよくなってくることもあるかと思いますので、たまには情報をチェックするとより勝てる確率をあげることができると思います。

あとは、リスクを取れば年間収益率が高い投資信託などもあるかと思いますので、最終的に最大でいくらくらい欲しいのかから逆算して投資先の投資信託を決めるのがベストかもしれません。

実際につみたてNISAをやってみて感じていること

実際につみたてNISAをやってみて感じていることは、ちょっとした知識の差で20年後の勝率が大きく変わるので勉強が必須だなというところです。

実際につみたてNISAをやってみて感じていることは、ちょっとした知識の差で20年後の勝率が大きく変わるので勉強が必須だなというところです。

勝率をあげる上ではまずはここは必須になりそうかなと思っています。

①楽天証券で口座を開設(必要なら先に楽天カードを申し込み)

②楽天経済圏で得た楽天ポイントを活用してさらに投資

あとは、どんなにリーマンショック級の暴落相場が来たとしても売らずに積み立てを続けることはキモに命じておきたいなということです。

プロたちが共通して言っていることに、もう一つ「できるだけ売らないことがつみたてNISAで収益を大きくする方法」ということもありました。

ドルコスト平均法を最大限に活かすためにも、相場のことは忘れてひたすらつみたて続けるというのが我々初心者にとってはベストな道なのかなといろいろ調べる中で落ち着きました笑

「投資なんてしたことないし減るかもしれないからやらない」という概念は一旦捨てて取り組んでみると将来手元に残るお金が大きく変わる可能性が出て来ます。

あくまでも投資は自己責任ということにはなりますがぜひ一度検討してみることをオススメします。

何事も始めてみないとわからないですからね。

他にも節税についてご紹介しているまとめ記事がありますして、知っているとトクする場合があるかもしれない情報をまとめています。よろしければご一読くださいませ。

この記事がよくわからないということで始めるのに戸惑っている方の何かしらの助力になれば幸いです。