フリーランスに医療保険は必要?【節税/リターン/医療費控除/その分を運用した場合など徹底計算】

今回は「フリーランスにとって医療保険は必要なのか?」ということについてです。

具体的に支出とリターンを節税額や医療費控除の存在も含めて比較しつつ、医療保険に加入している妻が2019年末に入院した際のお金の話も含めつつわかりやすくお伝えしていきます。

まず、

ということなんですが、僕は現時点(2021年3月/33歳)では2,300円ほどの掛け捨ての医療保険に入っています。

あとは持ち家がありますので地震保険は入っていますが、ガン保険や死亡保障などは辞めてしまいました。

個人事業主が一般的に加入している国民健康保険においては傷病手当金(会社員なら給料の3分の2程度が最長1年6ヶ月もらえるというもの)がありませんので、医療保険の必要性については加入するかは別としてもいろいろと知っておいた方が良いです。

まず結論としては、

・手元資金が少ないうちは加入はアリ

しかし節税額や医療費控除、高額療養費制度とリターンを比較した結果、

・ある程度資金がたまって手術や入院時の出費に耐えられる資金があるなら必要性は薄い

という結論に至りました。

このあたりの具体的な数字や僕の妻が入院して手術をした際のお金の話などを踏まえて詳しく解説していきます。

この医療保険の扱いを今後どうしていくのかは今回お伝えする考え方を知らないと長い目で見て数十万円以上、下手したら数百万円どぶに捨てることになる可能性も全然あります。

フリーランスの節約的な考え方の一つとして知っておくためにも保険屋から無駄に高い保険を買ってしまわないためにも非常に重要な情報になりますので、少し長いですが是非最後までお読み頂ければ幸いです。

YouTubeのほうで公開済みの内容ですので、動画の方がご都合がよろしければこちらBGM的にお使い頂ければと思います。

フリーランスに医療保険は必要なのか?

まず、医療保険に加入するなら掛け捨てと積み立て型どっちがいいか?

まず、医療保険に加入するなら掛け捨てと積み立て型どっちがいいか?

ということをお伝えした上でそもそもの医療保険の必要性について

・節税できる額

・高額療養費制度

・医療費控除

・保険の分を運用した場合

の順番でそれぞれ解説していきつつ、実際に妻が入院した際の体験談なんかをお話していければと思います。

掛け捨てか積み立て型か

まず医療保険に加入するとしたら掛け捨てと積み立て型どっちがいいか?についてです。

今回お伝えしている医療保険とは入院した時や手術した時にお金が出るタイプの病気やけがに備える保険になります。

まず掛け捨てと積み立て型がありますが、基本的に積み立て型保険は自分で運用したケースと比べて年率で数パーセント損する確率が高いですので辞めるべきだと考えています。

積み立て型が弱い主な理由としては

・積み立て型は基本的に高いので固定費がかさむ

・高いし引き出したいときに引き出せない

・自分で投資すれば保険での積み立てより基本多く増える

・自分で運用してれば引き出しも自由

ということがあります。

この考え方については「ドル建て個人年金を9万円損してでも1年で辞めた理由」の動画で詳しくシミュレーションしていますので是非一度ご覧下さいませ。

逆にどうしても積み立て型にしたいということであれば上記のデメリットをクリアしたものがもしあれば積み立て型を選ぶメリットはあるのかなといえます。

と思うこともあるかと思いますが、先ほどお伝えした

・積み立て型のデメリットが大いにある

ということと、

・不要になってやめるというときにかなり減って返ってくる返戻金を気にする必要がない

・もしもの時に備えつつ固定費を安く済ませられる

・そもそも積み立て型だと自分で運用するより増えないので大きく損する確率が高い

というところが大きいです。

以上の理由から、やるならどっちがいいかという観点では、掛け捨て一択になります。

それでは、次に

・そもそも掛け捨てですらやる必要があるのか

・やるならどんな状況のフリーランスなのか

ということについて節税額と医療費控除と高額療養費制度を解説しつつ順番にお伝えしていきますね。

重要な要素の解説と具体的な数字

まず医療保険で節税できる額について知っておきたいところです。

というのも、フリーランスだと保険屋からの営業トークの一つで

と無駄に高額な保険を勧められる可能性があるため、そういった営業トークから身を守る上で本当に保険が節税として機能するのか知っておく必要があるということがあります。

生命保険料控除

まず、生命保険料においては以下の三種類の控除があります。

・生命保険料控除

・介護医療保険料控除

・個人年金保険料控除

医療保険においては上記のうち、生命保険料控除が適用されます。

これは所得控除といって、所得(売上-経費)からさらにこの所得控除や各種控除を引いた額をもとに基本的には税金が計算されるので所得控除がある分税金が安くなりますよというものです。

ここでキモになるのが支払った全額が控除になるわけではないということです。

具体的には、年間の支払い保険料の金額によって控除額が決まりまして、

・年間支払額2万円以下なら支払保険料の全額

・20000~40000以下なら支払い保険料×二分の一+10000円

・40000円超から80000円以下なら支払保険料×四分の一+20000円

・80000円以上は一律40000円

※国税庁 No.1140 生命保険料控除より

※2012年1月以降の契約の場合の控除額

※2021年3月の記事執筆時点

という控除額になっています。

これが先ほど挙げた三つの控除(生命保険料控除・介護医療保険料控除・個人年金保険料控除)に適用されて最大12万円の控除になるという感じですね。

さらに住民税もこの所得控除で減るんですが、その控除額は

・年間保険料が12000円以下なら保険料全額

・12001円~32000円以下は支払保険料×二分の一+6000円

・32001円から56000円以下は支払保険料×四分の一+14000円

・56001円以上なら一律28000円

となっています。

注意点は、これらも「控除額」なのでこの金額分税金が安くなるわけではないということです。

具体的には、保険料を年間80000円納めていたとすると

➤所得税は40000円控除

➤住民税が上限の28000円控除

なので累進課税の税率に応じて変わりますが、仮に上記控除額でで税率20%の層の方の場合ですと

・所得税は8000円(40000円の20%)減り

・住民税は2800円(税率が一律10%なので)減り

➤合計1万800円安くなるようなイメージです。

税率45%なら18000円と2800円で22000円の節税という感じになるかと思います。

最大控除額で最大税率でも22000円しか税金が安くならないので、節税という面においては医療保険に大きい金額を掛けるのはまずもったいないという認識ができます。

高額療養費制度

次に、高額療養費制度についてです。

これについては聞いたことがあるんじゃないかと思いますが、正直よくわからないですよね?

高額療養費制度はもちろんフリーランスでも使えまして、ざっくり何かといいますと

自己負担の上限を超えた医療費に関しては国が負担してくれるという制度になります。

この自己負担額というのは、稼ぎや年齢に応じて決まっています。

具体的には、

【高額療養費の自己負担額】

・住民税非課税のラインで35400円

・旧ただし書き所得210万円以下で57600円

・旧ただし書き所得210万円~600万円で80100円+(総医療費-267000円)×1%

・旧ただし書き所得600万~901万円で167400円+(総医療費-558000円)×1%

・旧ただし書き所得901万円以上で252600円+(総医療費-842000円)×1%

※具体的には70歳以上でまたラインとなる所得額が変わってきますが長くなってしまうので今回は割愛します。

細かくお知りになりたい場合は厚労省の高額療養費のページからどうぞ

「旧ただし書き所得」とは

売上と株式や山林、不動産からの収入を足したものから経費を引いてから基礎控除(※2021年3月時点では48万円)を引いた額

※例えば700万円売り上げがあって株式の収入が100万円、経費が100万円あった場合、652万円(700+100-100-48)が旧ただし書き所得になるイメージ

となっています。

なので、仮に入院して90万円かかっちゃいましたっていう場合は国民健保の自己負担は3割なので、高額療養費制度無しでは27万円を支払うことになりますが、高額療養費制度ありの場合でいくらになるか計算してみますと

・仮に旧ただし書き所得「210万~600万円のラインの方の場合」とすると実際に支払う医療費用としては

86,430円(80,100円+(総医療費(900,000円)-267,000円)×1%)になります。

・もう一つ上の旧ただし書き所得「600万~901万以下のライン」なら支払いは

170820円(167,400円+(総医療費(900,000円)-558,000円)×1%)です。

細かくは一部食事代とか差額ベッド代など対象外の項目もあるのでもう少し増えると思いますが大筋はこの金額が目安になります。

日本では国民健康保険は強制なので不測の事態にも上記の金額程度で済みますが、アメリカでは任意になっているようで突発的なケガや病気で大変なことになるケースもあるようです。

国民皆保険って偉大ですね。(さらに文芸美術国民健康保険(通称 : 文美国保)などに入れていればもっと高効率になりウマウマです。)

高額療養費制度における支払いでは、事前に限度額適用認定証という書類を入院先に出していれば27万円を最初に支払って還付を待つ必要はなく、必要な額だけを支払えば大丈夫になります。

この高額療養費でいくら支払うことになるかシミュレーションできるページもあるようでしたので是非活用してみてください。

このシミュレーションでは多数回該当高額療養費(1年間で3回以上高額療養費を使ったときに4回目から自己負担限度額がさらに引き下げられる制度)の場合の金額も出ます。

医療保険の元を取るための計算例

仮に、掛け捨ての4000円の医療保険に入っていたとすると、

・年間支払は48000円

・実質節税額は税率20%の人で10600円(所得控除分8000円+住民税2600円)

となります。

仮に先ほどの例で旧ただし書き所得210万~600万円のラインの方の場合で86430円の医療費が発生した場合と比較すると

2年ちょっとに一回高額療養費を使うと元が取れるというイメージになります。

同様の計算を一つ上の600~901万の旧ただし書き所得ラインですると、4.5年に一回高額療養費を使うと元が取れるくらいのイメージですね。

この水準が一つの目安になってくると思います。

なので所得次第ではありますが、オリンピックごとに1回高額療養費を使う可能性がある人は医療保険に入る価値があるといえないこともないです。

うちの父親がそうなんですが、70年で1回しか入院しないような人もいる中で2~4年に一回手術なんかで入院するっていうのは逆に難しいような気もしますよね。

医療費控除について

医療費控除は自分と自分を生計を共にする配偶者やその他の親族のために支払った年間の医療に関する費用が10万円を超えた分は上限を200万円として所得控除を受けることができるというものです。

確定申告をしたことがある人であれば知っている項目かと思いますが、実はこんな説明ができる方は少ないんじゃないでしょうか。(僕はたぶん空で言うことはできません笑)

こちらは今回の話題でも高額療養費制度と並んでかなり重要な項目になります。

キモになるのは

・民間の医療保険なしで医療費控除を使って翌年の税金が減るケース

・高額療養費制度を使いつつ民間の医療保険の保証を受けた場合

ですが、上記を比較してどっちのケースでどのくらい税金含めトータルの手残りに違いが出てくるのかを知っておきたいと思います。

仮に「入院で90万円の総医療費があった旧ただし書き所得620万円の個人事業主」という想定で進めていきます。

ケースA.【民間の医療保険無し、医療費控除あり】の入院

まず医療保険に入っていなかった場合ですが、170820円の実質負担となります。

(計算内訳 : 旧ただし書き所得600万~901万円

→167400円+(総医療費(900,000円)-558,000円)×1%)

差額ベッド代などは高額療養費制度で対象になりませんでしたが、医療費控除でも対象になりませんので今回はなんだかんだ180000円病院に支払ったとします。

18万円の支払いですので「医療費控除の対象になる10万円を超えた所得控除額」は8万円となります。

つまり、この場合8万円の税率20%で16000円+住民税の10%で8000円の24000円翌年の税金が安くなると考えられます。

一応このシミュレーションができるページはこちら(医療費控除のカンタン計算ツール)になります。お使いになる場合はアクセスしてみてください

ケースB.【民間の医療保険あり、高額療養費制度あり】の入院

次に、逆に医療保険に入っていたケースです。

90万円の総医療費で、月4,000円で加入している保険の保険料として150,000円保険料がおりたとします。

その年のコストは差し引き78,000円になります。

・計算内訳 : 30,000円(支払い分(ケースAと同様に18万円の支払い)-保険で降りた保障分(15万円))+年間保険料48,000円

医療費控除は医療費が3万円で10万円以下につき使えませんが、生命保険料控除で翌年の税金が10,600円安くなります。

節税額の計算/考え方は生命保険料控除のくだりで書いていますので、理解しておきたいという場合はもう一度戻ってご覧頂ければと思います。

【ケースAとケースBの比較まとめ】

入院した際の費用の違いをケースA(医療保険無し/医療費控除あり)の場合とケースB(医療保険アリ/医療費控除無し)の場合でまとめると以下のようになります。

ケースA(医療保険無し/医療費控除あり)の場合・・・

医療費控除で翌年の税金が24,000円安くなりつつ180,000円の支出

➤156,000円の実質支出

ケースB(医療保険アリ/医療費控除無し)の場合

医療費控除は使えず78,000円の支出で翌年の税金は10,600円安くなる

➤67,400円の実質支出

(内訳: 入院費30000円+年間保険料48000円-10600円の実質節税額)

これだけを見ると保険アリが得してるじゃん!保険良いかも!と見えますが、気を付けてください。

これは入院したからです。

医療保険ありだと、当然それ以外の年も毎年37,200円(年間掛金-節税額)の実質支出がありますので、

そこまで考えると3年に1回程度高額療養費制度を使うようなイメージがわかない人は貯蓄的に問題さえなければフリーランスとは言え医療保険に入っている必要性はかなり薄いと言えます。

民間の保険無しでその分を投資に回した場合

比較の最後として、保険に入らず、その保険料の代わりに同額を投資した場合についてもさらっと触れていきます。

仮に月4,000円支払っていた医療保険の代わりに年間保険料の48,000円を3年間5%で運用できたケースを計算してみますと、

・元本144,000円に対して3年後に155,013円になるというシミュレーション結果になります。

もし「10年入院が無く医療保険料だけを支払い続けたケース」で同様に考えて年率平均5%で運用できたケースで考えると

・元本が480,000円に対して621,129円になるシミュレーション結果になりました。

医療保険なら10年間のうちに1度も入院しなかった場合は10年でその間の掛け金合計の48万円が無くなってしまうところ、それが無駄にならずに逆に62万円になるとしたら、

仮に10年のうち1度入院したとしてもその62万円の中から15~20万円程度の医療費用が出ていったとしても払うのは全然痛くないですよね。

むしろ民間の医療保険に入ってなくて(その分運用してたから)得したまであります。

じゃあどういう人が保険が要るのか

今回の結果を見ると、特に若いうちは高額療養費制度なんて使う人の方が少ないかと思いますので、

・生活防衛費さえちゃんと用意できていれば医療保険は使わずに投資に回す

・または投資しないにしても医療保険は使わずに最悪でも貯蓄しておく

・(またはその分を自己投資などに回して稼ぎを増やす)

というのが一番お金を無駄にしない可能性が高く、資金効率的にも調子がいいと考えられます。

多少極端かもしれませんが20万円手元にあれば医療保険なんていらないという人もいるくらいで、病気になる可能性をランニングなどで下げていればほぼ必要ないとも考えられますよね。

一つだけ注意点としては、先進医療は高額療養費の対象外になりますので、その保証を受けられないと数百万かかっちゃうから入っといた方が良いんじゃないかっていうのはあると思います。

先進医療は年間で3万人くらいが使っているというデータがありまして、年齢の比率は出てなかったんですが高齢者が多くを占めると想定されます。

※参照: 厚生労働省 令和元年6/30時点で実施されていた先進医療の実績報告について

日本には1億2000万人いますので、このうち30000人(4000分の1)という確率を若いうちにどうとるかというところかなと思います。

高齢者になるまでに健康を維持するように努力しつつ積み立てて運用していけば一番ロスが無いと考えられますが、心配であれば最低限の安い保険に先進医療の特約を付けておくというのは一つありかもなというところです。

あと入院時の収入はどうするかっていうことですが、それは生活防衛費の貯蓄で乗り切るか、保険で賄うとすれば医療保険ではなく収入保障保険を使うということになるのかなと思っています。

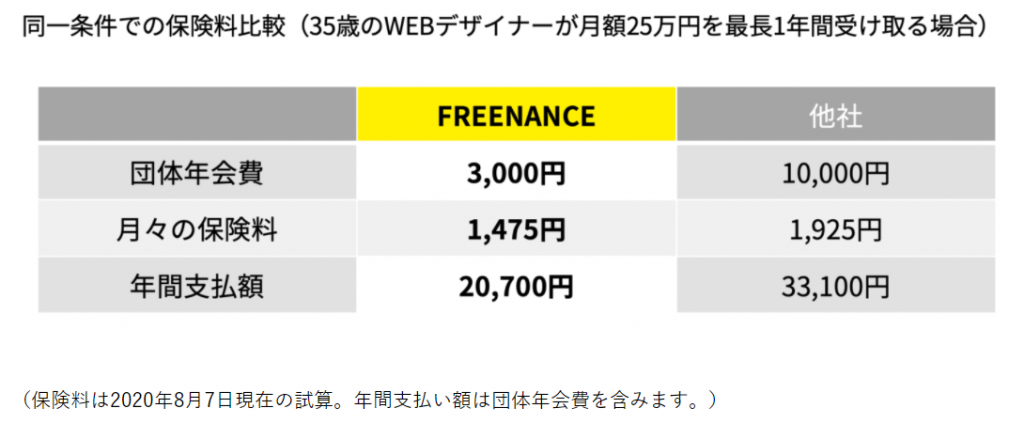

例えばですが、GMOの請求書買取サービスであるFREENANCE(フリーナンス)では無料で「あんしん補償」というサービスがありますが、さらに個人で加入するより6割低い掛金で所得補償保険に加入できる「安心補償プラス(所得補償)」というサービスも2020年8月に始まっています。

普通に入るくらいならこっちのほうが旨味が多いので僕ならこっちを使います^^

知らないと損する系の典型例ですね。

【あんしん補償】とは

あんしん保険は、お仕事中の事故や納品物の欠陥を原因とする事故の補償(最高5,000万円)だけでなく、情報漏えいや著作権侵害、偶然の事故による納期遅延などを原因とするフリーランス特有の事故の補償(最高500万円)を行います。

【あんしん補償プラス】とは

『あんしん補償プラス』は、他社が提供する同様の保険よりも低い掛金で、仕事中に限らずレジャーや天災による病気やケガによる収入減も最長1年間サポートする所得補償です。加入時は医師の診断や対面での手続きは不要で、WEBからのお申し込みと必要書類の郵送で加入が完了します。

※参照元 : FREENANCE(フリーナンス)

※「フリーナンスあんしん補償」は、フリーナンス口座を普段から利用していることが前提に変更されましたのでそこだけご注意ください。

忘れないうちに加入しておく!という場合は以下が加入ページになりますのでどうぞm(__)m

FREENANCE 無料で登録するだけで、最高5,000万円の損害賠償が付く!

![]()

妻が入院した際のお金のお話

実例じゃないですが、妻が入院した際の実際の収支具合をサクッとお伝えしておしまいにできればと思います。

実例じゃないですが、妻が入院した際の実際の収支具合をサクッとお伝えしておしまいにできればと思います。

2019年の12月に、妻が手術で副鼻腔炎真菌症で1週間入院した際の実例になります。

妻の入っている医療保険は65歳払い済で終身保障の医療保険に月6000円ほどの支払いになっています。

入院でかかったお金は早い話が高額療養費制度を使って差額ベッド代が少し足されてもろもろの支払いが110,898円でして、保険で支給された金額というのが150,000円程度でした。

この医療保険に加入してちょうど1年でこうなったのでここだけ見れば4万円プラスになった結果にはなったんですが、これから毎年7万円を払うというのは僕自身ここまで色々計算してきて改めてちょっと高すぎるなと思いましたので、解約ないし見直しをするつもりです。

ちなみに、お金のことはいいんですけど、子供二人いると奥さんが入院しちゃうとヤバいですね。

特に仕事が年末だったということもあってやっぱりなかなかキツイ状態でした笑

うちは両方とも親が少し遠くにいるので片方でも親が近くに住んでるとこういう時本当にいいよな~と改めて思いましたので、これから家を買うなど考えられている方には一検討項目として親の近くは何かと助かるというのを知っておいて頂ければなと思います。

まとめ

というところで

3年に1回程度高額療養費制度を使うようなイメージがわかない人は貯蓄的に問題さえなければフリーランスとは言え医療保険に入っている必要性はかなり薄いというところを具体的な数字を交えてお伝えさせて頂きました。

今回の考え方と情報を知ると知らないとではお金的なところで全然違ってくると思います。

本当に無駄な保険の支出は生活を圧迫しますし、短期での解約返戻金の低さもヤバいです。

なので、どうしても積立に興味があるという場合は特に今回の情報をよくお知りになった上でのご加入を勧めます。僕はそれで1年で2~30万円損しましたが損切りしてよかったなと大満足しています。

運動すれば病気のリスクはかなり下げることができます。

フリーランスは傷病手当金が無くて入院なんてしたら大変だからあつめに医療保険に入っておいた方が良いですよなんていう保険屋が来てしまった場合は今回の情報をもとに議論してよく吟味頂ければ不幸な結果にはならないんじゃないかなと思います。

保険も税金も専門家ということではないので多少比較や数字として不足な点があるかもしれませんが、大筋としての考え方は問題ないはずです。

資産運用に関しましてはあくまでも自己責任/自己判断にてお願いいたしますが、あなたができるだけ損が無いように立ちまわれますよう今回の情報がお役に立てれば嬉しい限りです。