フリーランスの僕がiDeCoで運用する理由と見込める節税&利益

節税について考え始めた2017年 秋冬シーズン

2013年に独立して以来、忙しさに身を任せてただぼーっと仕事に勤しんでいました。

そんな中、2015年に1人目の子供が生まれ、3歳になろうという2018年には2人目も生まれました。

そして、2人目が生まれるか生まれないかの時にふと思いました。

そんなこんなで不安になり出した2017年の10月頃から節税のことを調べはじめ、翌月の11月には小規模企業共済と青色申告(65万円控除)の導入を決めました。そして以前から知ってはいたNISA(つみたてNISA/子供NISA)とiDeCoには手続きがメンドくさいなんて思って先延ばしにしちゃってました。

そこで先延ばしにした過去の自分をひっぱたいてやりたいです。

iDeCo(個人型確定拠出年金)についてはこちらの記事で詳しく書いていますので「イデコってなに??」という方はこちらも合わせてお読み頂ければわかりやすいかなと思います。

最強の運用&節税「iDeCo(個人型確定拠出年金)」とは?メリット・デメリット

では、なぜひっぱたきたいと思うほど後悔しているのかiDeCoの運用を決めた理由ご説明させて頂きます。

フリーランスの僕がiDeCoで運用を決めた理由と見込める節税&利益

iDeCoの運用を決めた理由

ドルコスト平均法

この記事を見ているあなたは「ドルコスト平均法」という言葉をご存知でしょうか?

株や債権など、なんでもいいので投資をする際の手法で、要は「積み立て投資」ということなのですが、下記でわかりやすく比較のイメージ図を作成してみました。

※10万円の予算があった時、どのように投資商品を買うかという前提になります。

※図のオレンジの点は1ヶ月ごとの値動きです。

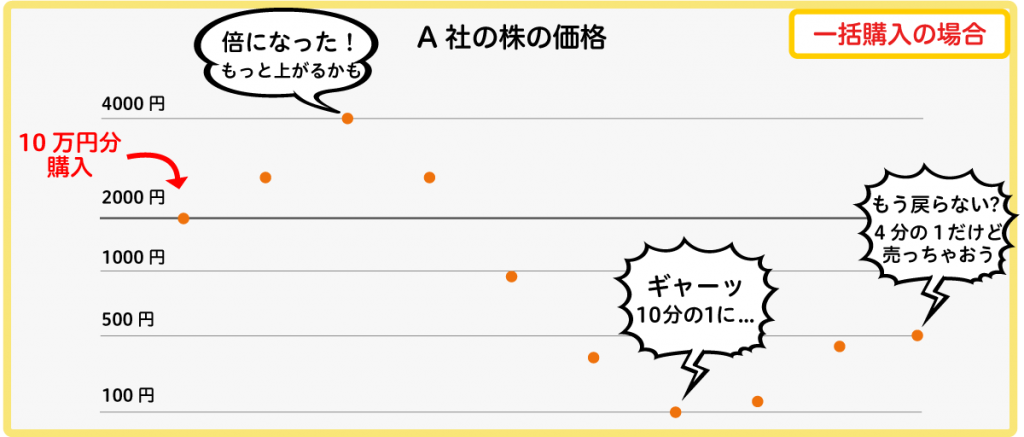

【株を一括で10万円で購入した時のイメージ】

10万円で一括購入して、値段が上がり下がりする度に一喜一憂して消耗。

1度倍の値段になるも欲をかいて売るに売れず。。。

1時10分の1の値段になってしまい絶望したが、最終的には4分の1に戻ったのでもう売っちゃおう。。。!と売ってしまった図です。

退職金などの大金が入った際に、投資知識の無い人がこの買い方で大半を溶かしてしまうことが多いようです。

この時、2000円の株を10万円分買ったので持っている株は50株で、売った際には4分の1になってしまって手元に残るのは2.5万円になります。

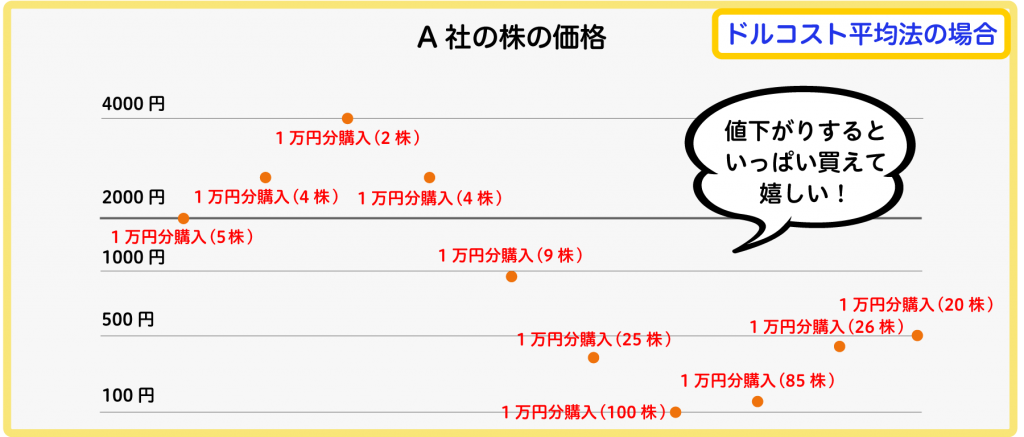

【株をドルコスト平均法で10万円で購入した時のイメージ】

この買い方は、値段の上げ下げを気にせず機械的に毎月1万円分買っていくという手法でして、一括で買った時よりも価格が下がっている時などに精神的な負担がかなり少なくなります。

一括で購入した際には50株しか買えていなかったのに対してこの手法で買えた株数を合計すると280株になります。

280株を500円で売ると、14万円と4万円の利益が出ています。

iDeCoは投資信託になりますので、ものによっては複利がついてもっと増えます。

これを延々と続けていたらすごいことになると思いませんか?

しかも非課税+全額控除ですよ!!?

これは本当にやるしかないです。

20歳から始められたら本当に時間を味方につけて、引き出せる年齢の60歳になる頃にはすごい金額になると思います。

日本人は一発で大金を突っ込んじゃうからダメなんですね。

100万円あっても分散して積み立て投資がおすすめです。

僕の場合の見込める節税&利益

僕の場合の節税額と見込める利益をシミュレーションしてご紹介しますので参考にして頂けましたら幸いです。

シミュレーションは下記のサイトでして頂けます。

節税/運用益のシミュレーターはこちら

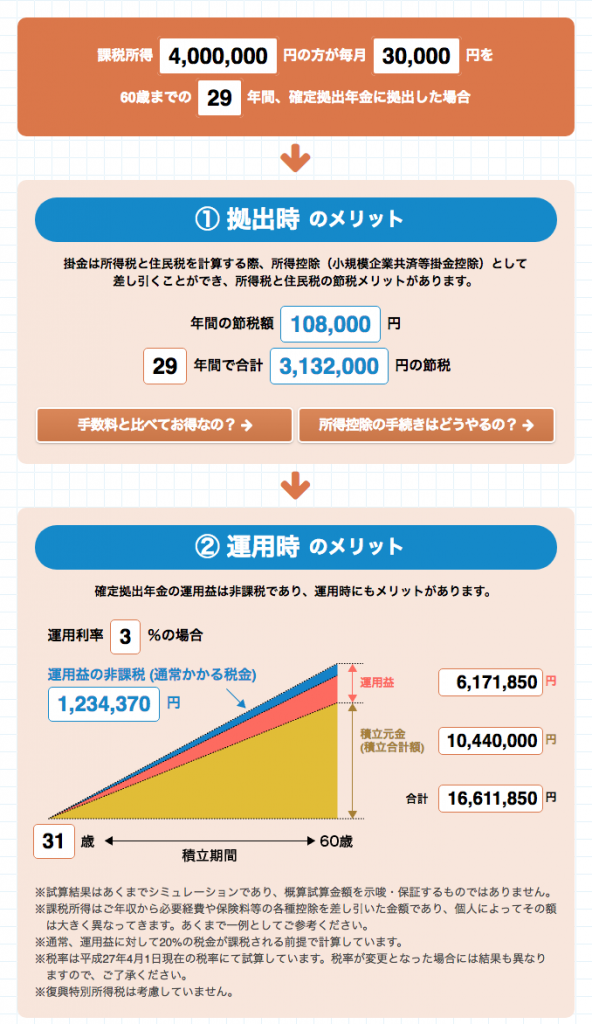

申し込みした段階では毎月3万円の設定にしてありますので、その金額で計算しています。

31歳で、僕の昨年の課税所得(所得からさらに生命保険控除など全てを引いた額)400万円で毎月3万円を3%運用で行なった場合はこのようなイメージになります。

なんと600万円の利益と300万円の節税という結果です!

もし銀行に預けてたら控除も無しで1000円も増えないかもしれません。。。

こちらは3%運用での想定ですが、同条件で5%でシミュレーションすると、29年間で積み立て合計は10,440,000円で運用益は12,962,098円と倍以上に増える想定になります!しかも全額非課税の全額控除です。。。!

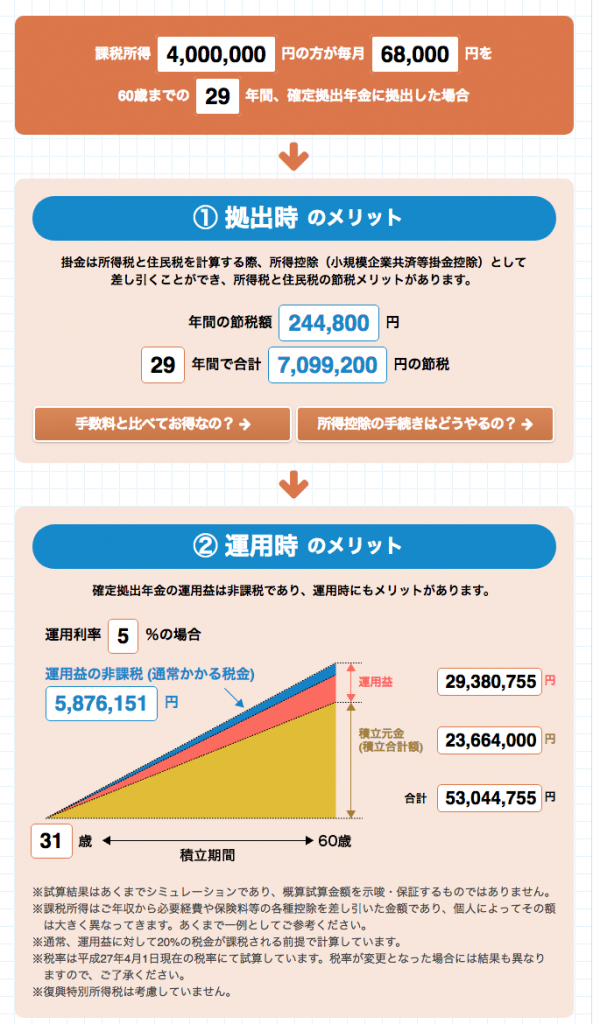

ついでにMAXの68,000円を掛けた時にはこうなります。。。!

もはや異次元です笑

29年間で700万円の節税と2930万円の利益なので3700万円近く得するということになります。

しかも普通に投資していたら580万円税金で取られているはずなのに取られないという。。。

これを見たらやらない理由は無いと思いませんか。。。?

もちろん生活的に無理のない額でコツコツとが前提です。

60歳(ないし65歳)まで引き出せないということは考えた上での運用を考える必要は当然あります。

長期での戦いになりますので手数料はバカになりません。できるだけ比較して手数料が安いところを選びましょう。

僕は運営管理手数料無料のマネックス証券で運用しています。

クリエイターだからこそのドルコスト平均法投資

クリエイターは創作に時間を取られるため、細々と価格の値上がり値下がりを気にして売買はしてられないですよね?

なので、60歳まで機械的に毎月定額を積み立てできて、さらに節税にもなるiDeCoはうってつけだと思うんです。

普通に株とかをやっているといちいち値段を見ちゃって作業にならないと思います笑

表ではデザインをコツコツと作って、裏ではほったらかしでお金をコツコツと作っちゃいましょう。

どのファンドで運用しているのか?

ズバリこれを選びました。

eMAXIS Slim 先進国株式インデックス(三菱U国際スリム先進株マネDC)

なぜこの商品を選んだかというと、まずファンドに支払う運用管理費用が激安だからです。(たぶん一番安いんじゃ無いかと思います。)

0.2%とかいうところもあるのですが、ここはなんと0.11772%です。

0.1%の手数料の違いで、20年後の元本割れの可能性が1%ほど変わってくるイメージのようです。

そのほか、購入手数料や換金手数料も0%で運用期限も無期限です。

運用率ですが、シミュレーションでは5%にあげただけで大変なことになっていましたが、ここは長期で見て5.5%~9%の利回りが期待できるようです。。!

※eMAXIS Slim 先進国株式インデックス「月報(2018年6月)」より

※ファンド設定日は2017年2月27日

※上記は過去の実績であり、将来の運用成果は保証されません

仮に100万円を30年間9%で運用すると1300万円ほどになる計算になりますので夢がありますね!

僕はつみたてNISAもやっていまして、子供の学資として運用している理由やメリットデメリットについての記事がありますので、よろしければ是非ご覧下さいませ^^

つみたてNISA、iDeCoともに一年目の運用成績を公開した動画はYouTubeにアップしていますので、失敗する確率を下げるためにも是非合わせてご覧頂ければなと思います。

iDeCoにしてもNISAにしてもまずは証券会社などで口座を作る必要があります。

僕のオススメはマネックス証券ですが、他にいくつもの証券会社や銀行といった窓口を選ぶことができますので、適切なところを選んで心配のない運用生活を送りたいですね。

こちらはマネックス証券の資料請求ページでして、いきなり口座を開設されると無駄な手続きが発生したりする可能性があります。

まずはこちらで資料をご請求頂けると以後の流れがスムーズかと思います。

マネックス証券の口座開設はこちら

基本的には負けの少ない投資スタイルではありますが、元本割れする可能性も当然ありますので、冷静で懸命な投資&節税ライフをお過ごし頂けますようお祈りしております。

iDeCo(個人型確定拠出年金)についてはこちらの記事で詳しく書いていますので「イデコってなに??」という方はこちらも合わせてお読み頂ければわかりやすいかなと思います。

最強の運用&節税「iDeCo(個人型確定拠出年金)」とは?メリット・デメリット