フリーランスの節税2大巨頭iDeCo(個人型確定拠出年金)と小規模企業共済どっちを優先するとお得なのか?

【2026年1月23日 追記】僕は小規模企業共済を過去に解約しましたが、最強の活用法を活かすべく再加入しました。詳細や少しある懸念点はXで追ってお知らせしていきますので、お手数ですがフォローをお願いしますm(__)m

フリーランス/自営業にとって、節税知識は本業と同じくらい大事と言っても過言では無いです。

その中でも、節税効果がめちゃくちゃ高いこの二つの制度が二大巨頭と言われています。

・iDeCo(個人型確定拠出年金)

・小規模企業共済

それぞれの解説はこちらの記事をご覧ください。

【iDeCoの解説】

最強の運用&節税「iDeCo(個人型確定拠出年金)」とは?メリット・デメリット

【小規模企業共済の解説】

フリーランスの最強の退職金&節税対策、小規模企業共済とは?メリットとデメリット

お金が余っていれば、それぞれ上限まで掛け金を入れるのがベストではあります。

・iDeCo上限・・・68,000円(自営業の場合)

※iDeCoは付加年金に加入している場合、上限が67,000円になります。

・小規模企業共済上限・・・70,000円

しかし、節税に回すほどのお金が無い場合も当然あります。というより多くの自営業者は上限まで入れることは難しいかもしれません。そんなとき、どっちの制度によりウエイトを置くべきなのか、計算を交えて考察していきたいと思います。

フリーランスの節税2大巨頭iDeCoと小規模企業共済どっちを優先がお得?

長々と考察を見て頂くのもお時間とってしまって大変かと思いますので、まず結論から書きます。

程度の割合でiDeCoに多く掛けるのが、より大きな利益につながる可能性が高いです。

iDeCoの場合、60歳(今後65歳以上になる可能性あり)まで引き出せないことと、場合によっては減る可能性もゼロではないということを差し引いてもこちらに多く掛ける価値は高いと見られます。

なぜiDeCoなのか?

いずれも課税所得を400万円としてシミュレーションしてみたいと思います。

※2018年10月時点の税制にて

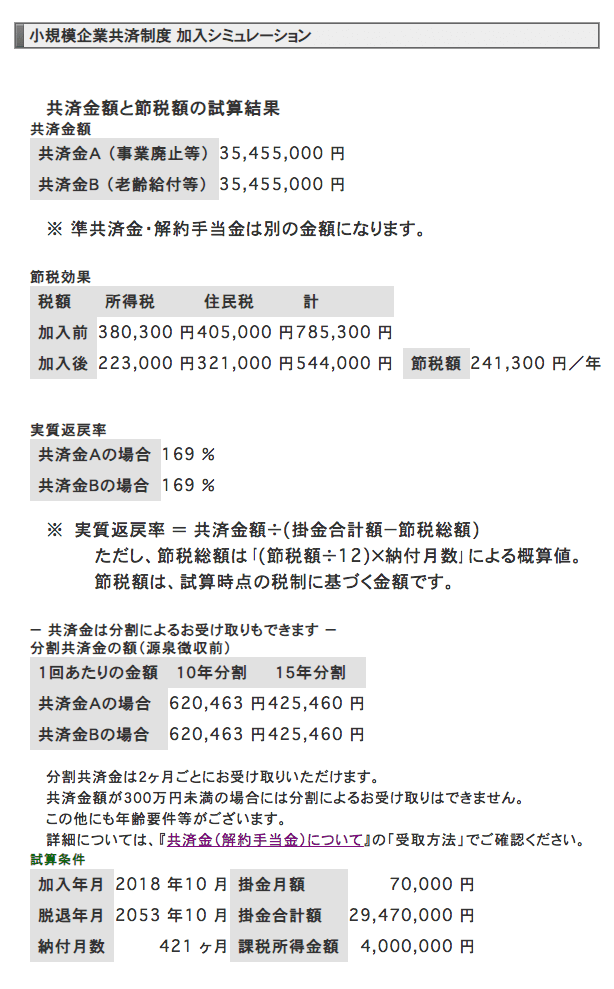

小規模企業共済の場合

仮に35年間ずっと70,000円全額を掛けて退職した場合、小規模企業共済で得ることのできるお金&節税効果は下記のようになります。

わかりやすく抜き出してみますと下記のようになります。

得られる退職金

35,455,000円(元本は29,470,000円)

得られる節税効果(所得税と住民税が35年間で安くなる分)

8,445,500円(241,300円/年 × 35年)

合計お得額

5,985,000円(35,455,000円-元本29,470,000円)

+ 節税額8,445,500円

=14,430,500円

約1,443万円ほどのプラスの計算になります。

※別途所得税の支払いが発生します。

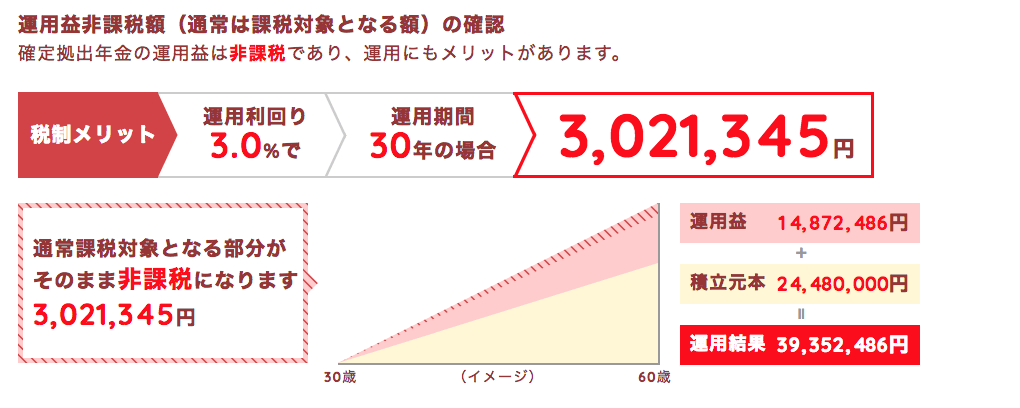

iDeCoの場合

こちらは課税所得400万円の人が60歳(現状の期限)まで30年間上限の68,000円を掛け続けた場合で計算してみます。

運用利回りは3%としています。

そのシミュレーション結果がこちらです。

※今回シミュレーションはこちらのサイトで行なっています。

拠出時のメリット

運用時のメリット

受け取り時のメリット

結果をわかりやすく抜き出してみます

得られる退職金

39,352,486円(運用益14,872,486円/元本24,480,000円)

※iDeCoでは運用益に対して税金がかからないため、本来3,021,345円の税金が発生するところ0円です!

得られる節税効果(所得税と住民税が30年間で安くなる分)

734万4000円(年間24万4800円 × 30年間)

合計お得額

運用益14,872,486円(39,352,486円-元本2,4480,000円)

+ 節税額7,344,000円

節税額と運用益の合計が

22,216,486円

……という驚異の結果になりました。

※別途所得税の支払いが発生します。

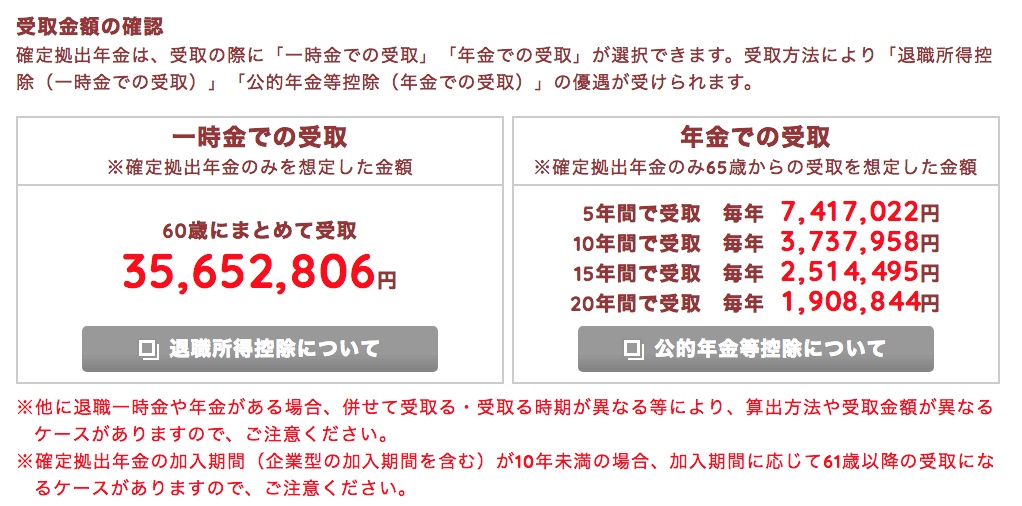

まとめて受け取りなら「退職所得控除」、年金として分割受け取りなら「公的年金等控除」が適用されます。

まとめ

計算の結果、iDeCoのほうが運用が5年短いにもかかわらず小規模企業共済より800万円も多いという結果になりました。

小規模企業共済の場合

こちらを厚めに掛けるとすれば、途中で廃業すればその時点でのお金は手に入るということと、借り入れも可能という点が強みになります。

そこに800万円の価値を感じる方は小規模企業共済に多めに入れるのも有りだと思います。

iDeCoの場合

やはり60歳まで受け取ることが一切できないということが懸念です。

一方で、その間強制的にドルコスト平均法で積み立てることができますので、日本人には向いた制度だとも考えられます。

ちなみに

シミュレーション時に設定した運用利回り3%という数字は、投資する商品にもよるのですが運用として考えると数字としては低い数字になります。

外部サイトですが、こちらのサイトでは10年間で見た場合、平均的な利回りは5.3%と計算されています。

お金の学校 投資信託の利回りとは?平均値をご紹介!

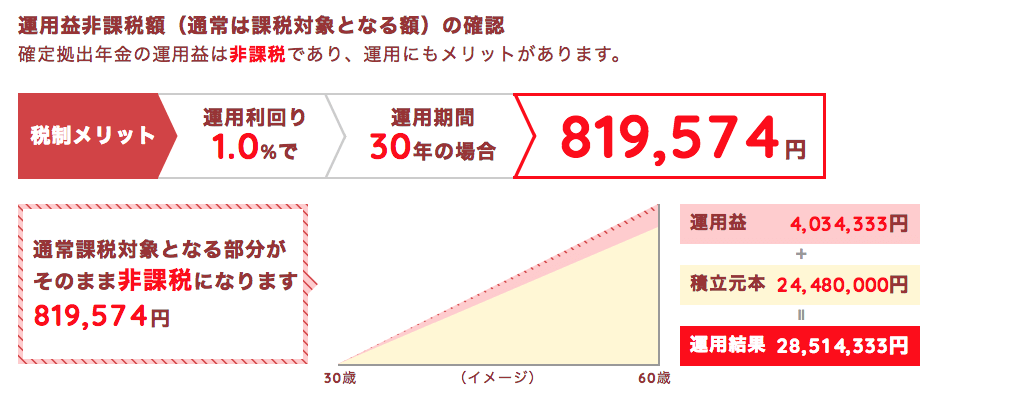

仮に同じ条件で運用利回り1%で計算した場合、運用益は400万円にまで下がりますが、年金として分割で受け取ることで小規模企業共済よりも税金を少なく済ませることができますので、この場合でもほとんど差は出ない計算になります。

それも小規模企業共済より運用期間が5年短い状況で、です。

僕は今のところ、iDeCoに4万円、小規模企業共済に1万円と分散して運用していく予定です。

何があるかわかりませんので、一つの制度に全振りはしないほうがいいと思い分けています。

以上が、iDeCoに厚めに掛けたほうがいいと思う理由になります。

他に小規模企業共済と積み立てNISA+投資信託のシミュレーション比較もしてますのでよろしければ併せてご覧ください。

あなたも、これを機に運用を考えられてみてはいかがでしょうか?