付加年金に加入しない方が得するケースを考えてみる【自己投資の可能性】

付加年金は国民年金に月400円を追加して納めれば年金が少し増えて、納付分については2年で元が取れてしまう計算のお得な制度です。

諸条件など詳細については日本年金機構の付加保険料のページをご一読ください。

https://www.nenkin.go.jp/service/kokunen/hokenryo/20150331-03.html

そして、実は僕は現時点で加入していません。

開業届を出す際に窓口におばちゃんが勧めてくれたんですが、なんとなく断っちゃってからずっとそのままにしています。

そして、この制度が非常にお得なのは知ってるんですが、お得と言われてるからと思考停止して保険料を納めるのもどうかなと、とりあえず加入しない方がお得なケースはないかなと考えてみました。

動画でもお話させて頂いていますので、動画がよろしい場合はこちらをご覧ください^^

付加年金に加入しない方が得するケースを考えてみる

まず結論から書きますと、以下の理由から付加年金をやらない方が得をするのでは?と思ったので計算と僕の考えを交えて見ていきたいと思います。

・付加保険料に使う分を自己投資に使う

・iDeCoに全額かける場合

・番外編 : 付加保険料の分を株式配当で複利運用すると?

付加保険料に使う分を自己投資に使う

まず付加保険料を納めるとどのくらいもらえるのか

付加保険料の金額ですが、加入時点から60歳まで毎月400円を年金保険料に追加で支払うことになります。

MAXの480ヶ月付加保険料を納めた場合ですと、480ヶ月×400円でトータル192,000円の納付です。

仮に100歳まで生きるとして、付加年金額が変わらなければトータルで3,840,000円受け取ることができます。

こちらのトータル納付金額は192、000円なので、3,648,000円のプラスです。

(あくまで100歳まで生きたらですよ。)

普通に考えてかなりお得ですよね。

ただ、付加年金は物価スライド(物価が上がった際にそれに対応して年金額も値上げされるという仕組み)が採用されていません。

なので、30年後に仮にコーラが今の4倍として600円とかになっていたら付加年金の価値は4分の1くらいになっちゃうんですね。

それであれば、付加保険料に払う分を若いうちに自己投資なりに回して若いうちに稼ぐ力や知識をアップデートさせたほうが柔軟にお金を増やしやすくなるのではと考えました。

自己投資で考えられるリターン

付加保険料であれば480ヶ月積み立てなので負担面では比較にならないですが、仮に付加年金に加入せず192,000円を頑張って捻出して自己投資に回したとすると何ができるのか。

簡単に出してみました。

本なら・・・1,500円の本なら128冊

有料noteなどの情報商材なら・・・15,000円の商品なら12点

ジムなどの会員費なら・・・5,000円の月会費なら38ヶ月

新しいパソコンやソフトなら・・・パソコンの頭金だったり、ソフト数本など

上記の感じで使うことができますね。

このいずれかを選ぶことによっていくら稼げるようになるかはあなたの勉強や環境次第というところではありますが、仮に30年後に物価が倍になっていたとするなら、そこまでにこれらの自己投資で180万円以上の価値を生み出せていれば勝ちです。

年間にすると60,000円を生み出し続ける素地を得ることができれば儲けものということですね。

僕としては、付加年金には他のデメリットもあるので、付加保険料は払わないまま自己投資に回していこうと考えています。

まあ月400円なのでセコセコしないで両方やればいいじゃんって話なんですが。。笑

ソフトを導入すればそれによって受注できる仕事もあるでしょうし、パソコンで効率を上げれば数百万の効率アップの一助になる可能性だってありますので一概には言えませんね。

節税効果もありますので、これを月々の固定費の増加とみなすかどうかはあなたの運営判断次第というところです。

iDeCoに全額かける場合

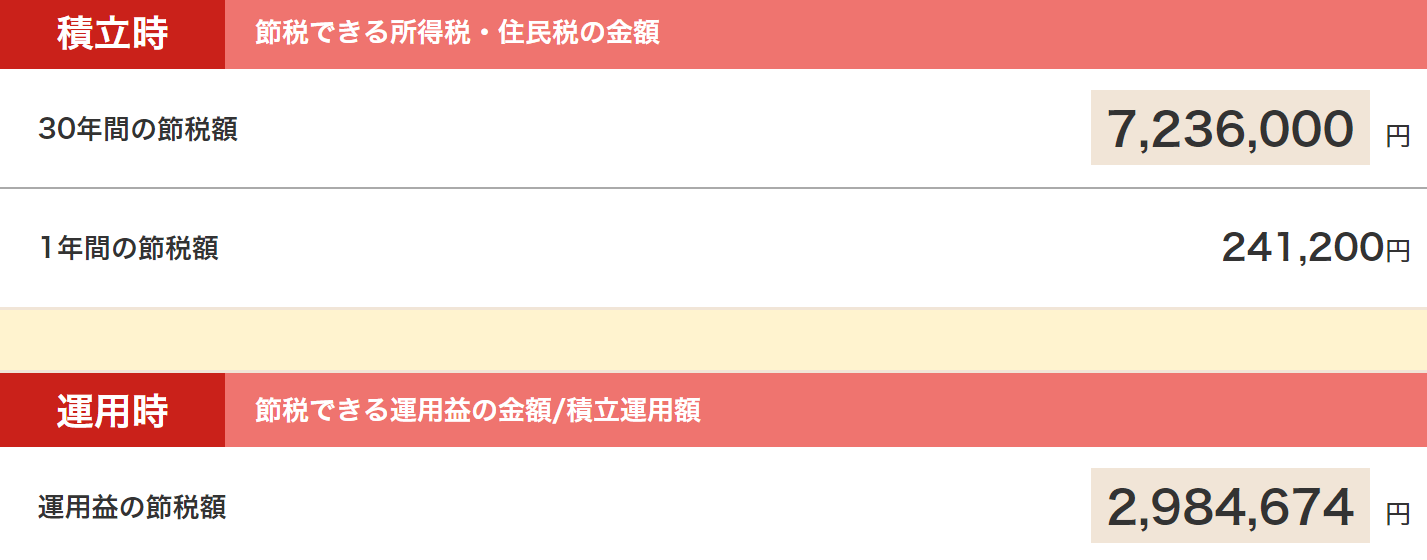

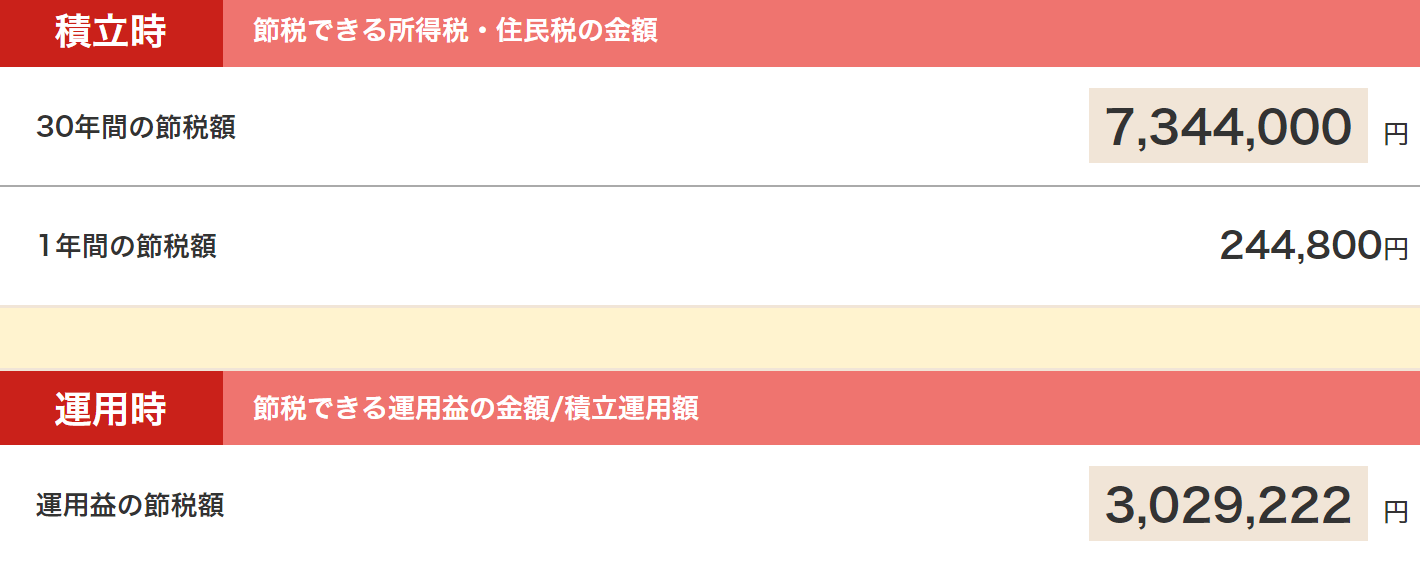

個人事業主の場合、iDeCoには最大月68,000円を掛けることができます。

しかし、付加保険料を納めている場合はiDeCoの最大掛金は67,000円が上限になります。

掛金最大でやっている人は決して多くはないと思われますが、仮にマックスで掛けていた場合にこの1000円がどう響くのか計算してみます。

条件はこちらで、月67,000円と月68,000円で比較してみます。

・現在の年齢は30歳とする

・課税所得は350万円とする

・運用益は3%想定

67,000円のケース

68,000円のケース

運用益の差額・・・30年で108,000円

節税額の差額・・・30年で108,000円

合計・・・68,000円の場合なら、67,000円のケースよりも30年間で216,000円お得

これはさすがに物価が4倍に上がったとしても付加年金のほうが5倍くらいお得な感じですね。

iDeCoってなんぞや?という場合はこちらの記事をご覧ください。

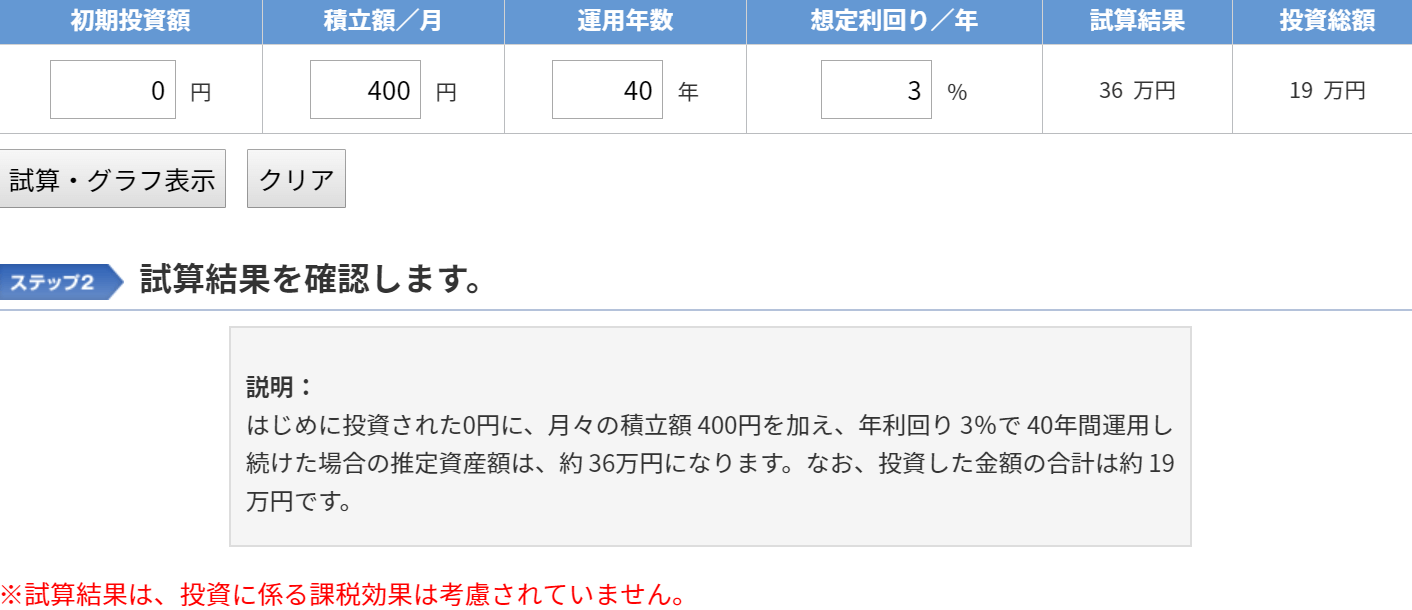

番外編 : 付加保険料の分を株式配当で複利運用すると?

こちらは勝てないのはわかりきっているのですが個人的に少し気になったので併せて書かせて頂きます。

条件としては、付加保険料と同じ条件(今回は480ヶ月として)で毎月400円づつつみたてで投資信託などで複利運用していったらどうなるかというものです。

年利は3%の計算です。

早速やってみました。

結果としては、40年間で17万円のプラスでそこから税金の34,536円が引かれるので135,464円のプラスということでした。

逆に付加年金のお得さが露呈した形になりましたね笑

まとめ

今回は付加年金に加入しない方がお得な場合を探ろうとチャレンジしてみましたが、逆に付加年金の優秀さが浮き彫りになったような感じになりました笑

この記事で重要な学びは、少額投資よりも国の制度か自己投資のほうが圧倒的にリターンの可能性が大きいということだったかなと思います。

もちろん付加年金なんて月々400円なんだから入っとけばいいじゃんという声がかなり聞こえてきそうですが、ひとつの判断材料としてこのような考え方とシミュレーション結果があったなと頭の片隅に入れておいていただければ幸いです。

年金が数十年後も今のようにもらえるか、物価の上昇、ベーシックインカムやその他の収益構造が大きな変化の有無など付加年金の意味がなくなる可能性も大いにあるとは思います。

ただ、1年まとめ払いでクレジットカード1%還元などであれば実質年4,653円+節税効果がついてくるので、結論としては加入するだけしておいて損はないのかなというところに落ち着きそうですね。

節税に関してはこちらの記事で概要をご紹介しつつ詳細なリンクが張ってありますのでよろしければ併せてご覧いただけますと幸いです。

今回は僕が気になったシリーズでしたが、あなたが気になっていることがもしあって僕も気になったら調査しますので是非お問い合わせから教えて頂ければ嬉しい限りです。

あなたの運用ライフを心より応援しております。