フリーランスの最強の退職金&節税対策、小規模企業共済とは?メリットとデメリット

【2026年1月23日 追記】僕は小規模企業共済を過去に解約しましたが、最強の活用法を活かすべく再加入しました。詳細や少しある懸念点はXで追ってお知らせしていきますので、お手数ですがフォローをお願いしますm(__)m

会社員の方であれば、退職時に大抵はもらえるであろう「退職金」。

フリーランス/自営業の場合は残念ながら自分で用意するしかありません。

いいえ、それは完全なる損です。

なぜなら、フリーランスにとって必須とも言える節税をしながら退職金の積み立てができる制度があるのです。

(さらにインフレや増税もあいまって「円」の価値は棄損していく一方です。)

さらに銀行に預金するよりは大幅に増えて掛金の全額が所得控除になります。

それが「小規模企業共済」です。

僕はフリーランスになってから5年目にこの制度に加入したのですが、投資も節税もやっていなかったそれまでの4年間が非常に悔やまれました。。。!!

めんどくさくて加入せずにいたり、知らなかったあなたには、ぜひこの記事をきっかけに小規模企業共済についてお知りおき頂けると嬉しいかなと思います。

どのくらい節税できてどのくらい増えるのかをメリットとデメリットを含めて制度の解説をしつつ順にお伝えします。

※しかし、そんな僕も最近になって投資を勉強するようになり7万円の掛金から6万円減額→数か月後に20万円を損してでも解約しました。

その理由について今回の記事の内容とともに動画でお話させて頂いていますが、採用不採用を考えるためにもまずは制度についてお知りおき頂いた方がよろしいかなと思っております。

小規模企業共済を20万円損してでも解約した理由についてはよろしければこちらからBGM的にでもご覧下さいませm(__)m

フリーランスの最強の退職金&節税制度 小規模企業共済とは

どんな制度?

かんたんに言いますと、フリーランス/自営業の経営者が退職金を積み立てていく制度です。

後述させて頂きますが、税制メリットに加え、事業資金の借入れなどもできて利便性が高いです。

この制度では、退職金として毎月1,000円〜70,000円(500円刻み)を積み立てていくことができます。

対象は?

対象は小規模な法人の役員や個人事業主/フリーランスです。

いつもらえるの?

退職時や、事業を廃止したり法人成りすると解約となり、それまで積み立てた掛け金の共済金をルールに応じて受け取ることができます。

小規模企業共済のメリット

掛け金が全て節税になる

恐るべきはその節税能力で、なんと掛け金全てが所得控除となります。

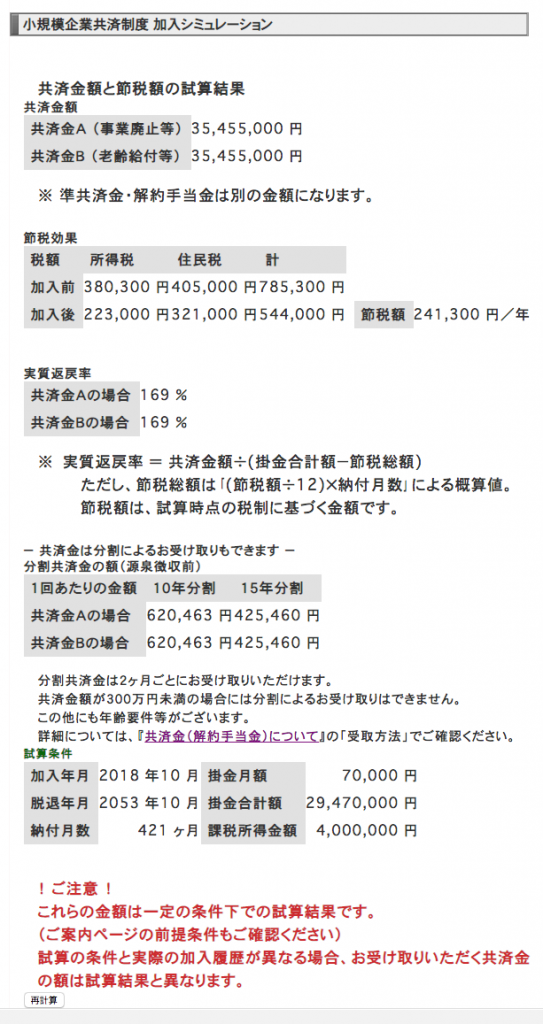

課税所得400万円の人が7万円全額を掛けた場合、年間84万円貯めながらいくら節税になると思いますか?

シミュレーションは⤵️でできるのですが、なんと年間241,300円も節税できます。

小規模企業共済 加入シミュレーションはこちら「加入シミュレーション」

合計掛け金が最大120%になって戻ってくる

上記のシミュレーションを添付させて頂きますが、

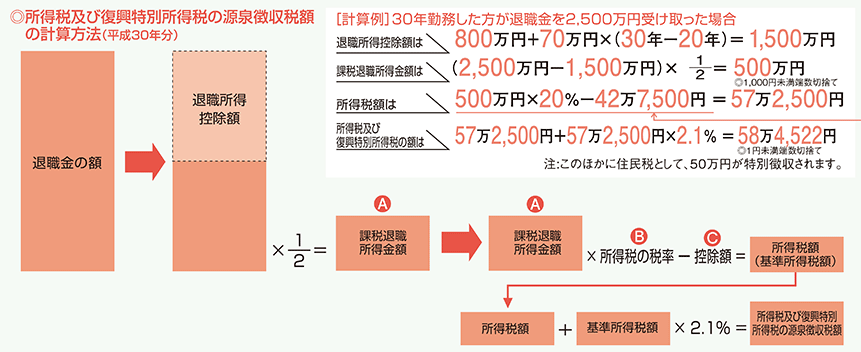

元本は2,947万円ですが、退職時(仮に2018年10月から35年間働くとしてずっと7万円掛けだった場合)にもらえるお金は3,544万5千円という計算になります。

年間約24万円の節税も考えますと実質返戻率は166%と2倍とは行かないまでも安定してお金を増やしながら節税もして退職金を作ることができます。

これでも多くのお金を銀行に預金しますか?

退職金として受け取る際にも税制優遇がある

受け取る際には、所得となりますので、税金を払う必要が出てきます。

ただし、受け取る共済金(解約手当金)は個人事業主/フリーランスの場合は「退職所得」の扱いになります。

なので、「事業所得」などと比べると税負担がかなり軽く済みます。

・「事業所得」の場合:収益-費用=所得

・「退職所得」の場合:(退職金-控除額)×1/2=所得

上記の計算式では、「退職所得」の計算式になりますので、下記のような数字になります。

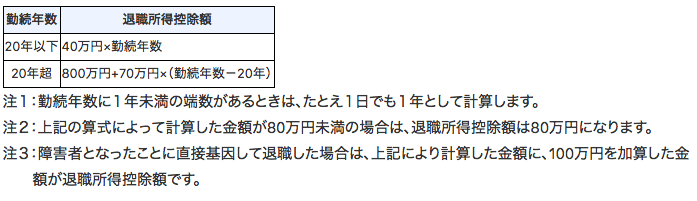

(退職金3544万円 – (控除額3,294万円(内訳 : 800万円 + 70万円×(勤続年数35年-20年))) × 1/2 = 所得125万円

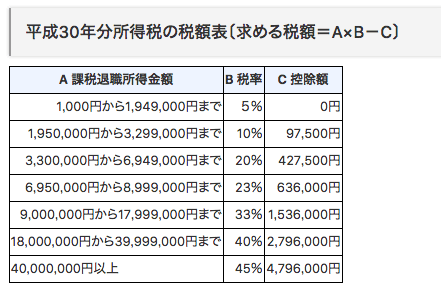

平成30年分所得税の税額票(求める税額=A×B-C)

退職所得控除額

所得税および復興特別所得税の源泉徴収税額の計算方法(平成30年分)

(出典:退職金にかかる税金|国税庁HP)

125万円の所得税率は、上の表で見ると5%ですので、さらに下記の計算をして税金を出していきます。

(課税対象となる退職金の金額125万円 × 所得税率20% – 控除額0円) × 102.1% = 127,625円

となり、退職金を受け取った年の所得税額は127,600円で済むということがわかります。

3500万円受け取って約13万円の所得税で済むってすごいですよね。

※これは計算ミスの可能性もあります(;^_^Aいずれにしても税制的には優遇されています。

無理なく積み立てることができる

月1,000円から70,000円の間で500円刻みに設定できるため、無理なく積み立てることができます。

※注意点として、加入から1年間は金額の変更ができないため、売り上げの見込みと貯蓄の兼ね合いで初年度の掛け額は決めたほうがいいです。

⤴️こちらの注意点は調べても出てこなかったのですが、青色申告の事務所で申し込んだ際に僕が実際言われたことなので、申し込んだ機関に依ったりする可能性があります。

お申し込み時にご確認ください。

僕は気合いを入れて最初から7万円にしてしまったために、割と引き落としがギリギリになりそうな時がありました笑

(2018年10月でようやく加入してから1年になりました。)

資金繰りに困ったとき資金調達をすることができる

小規模企業共済には「一般貸付制度」というものがありまして、積み立てている金額内であれば、共済から資金を借りることができます。

急なお金が必要になった際には活用するといいでしょう。

注意点としましては、年率1.5%の利息がつくことと、期限や上限がありますので下記に記していきます。

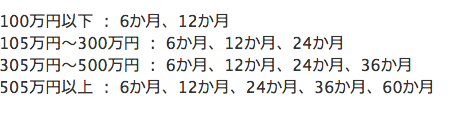

借り入れ可能額

10万円以上2000万円以内のお金を積み立ての合計額から5万円単位で借り入れをすることができます。

借り入れ期間

借り入れ金額に応じて借り入れ期間が決まっていますのでこちらの票をご参照ください。

返済方法

借入金の返済はこちらの決まりにしたがって返済することになります。

借入期間が6か月または12か月の場合 : 期限一括償還

借入期間が24か月、36か月、60か月の場合 : 6か月ごとの元金均等割賦償還

※「元金均等割賦償還」とは、返済金額のうち、元金だけが均等になるように返済する方法です。返済が進み元金が減るにつれて支払う利子も少なくなります。

利子の支払い方法

返済方法によって、利子の支払方法も変わります。

期限一括償還 : 借入時に一括前払い

割賦償還 : 借入時および返済時に6か月分前払い

延滞利子

14.6%

小規模企業共済のデメリット

元本割れのリスク

掛け金納付月数が240ヶ月(20年)未満の方が、廃業したりするわけでもなく解約してしまうと元本割れとなってしまいます。

長い目で見て解約する可能性がある場合は、「節税効果 < 元本割れの金額」ということがあることも踏まえて加入を検討しましょう。

さらに、加入後に減額をするケースは少なくないと思われますが減額をすると減額分との差額についてはそれ以降運用されなくなってしまいますので注意が必要です。

たとえば7万円で加入して1万円に減額した場合、6万円についてはその時点で運用がストップしてしまい、ただ資金が眠っているだけになってしまいます。

共済金受け取り時の課税

メリットでも述べた件ですが、収入が入るので大丈夫だと思いますが、受け取った年は税負担が増えるということを忘れないようにしましょう。

加入が少しめんどくさい

加入はネットで書類を入手して送ればOK!とはいきません。

小規模企業共済への加入手続きは、中小機構が業務委託契約を結んでいる団体または金融機関の窓口で行う必要があります。

加入窓口一覧はこちら

確定申告書の控えなど必要書類を役所などで用意して、上記窓口に出向いて手続きをしなければならないため、少し腰が重くなってしまいますよね。。。

こちらで加入にあたって必要な書類が参照していただけます

まとめ

フリーランスになってから6年目の僕ですが、いろいろと節税や投資などについて勉強した結果、小規模企業共済に多く置いておくよりは割合的にiDeCoまたは投資信託(つみたてnisa含む)のほうに多く振ったほうがいいと言う結論に至りました。

こちらの記事でiDeCoと比較してその理由を解説しています

ですので、今後小規模企業共済は1万円程度に減らして、お金が多く余りそうなら再び掛け金を増やしていく作戦を考えています。↑これは小規模企業共済において一番やってはいけないことだと思いました。減らしたら減らしっぱなしがオススメです。※2021/2/28追記

もちろんお金が余ってしょうがない方はiDeCoも小規模企業共済もフルで掛けるというのも一つの手ではあるかなと思います。

小規模企業共済は20年なら年率5%、それ以降なら年率3%がノーリスクで期待できる稀有な存在なのは間違いありませんので、攻めと守りをあなたのリスクテイクの度合いに応じて設定されるのがよろしいかなと思います。

あなたの資産運用において、この記事の情報がお役に立てましたら嬉しい限りです。

もし役に立つ情報だなと思ってもらえましたらSNSなどで是非シェアを頂けると大変励みになります。