個人事業税を解説【意外と知らない?節税方法や注意点】

今回の記事では個人事業主をやっていると避けることのできない税金「個人事業税」について解説していきます。

僕自身フリーランスとして7年やってきた中で、お恥ずかしながら個人事業税のことは数年たつまでまであんまりよく理解してませんでした。

しかし、わかりにくい税知識も「個人事業税」とか「所得税」とかって分けて知ることで理解が進みやすくなりましたので、個別に知ることは割と建設的だなと思いまして、今回その中の「個人事業税」についての解説や節税方法などをご共有できればと思った次第です。

・どういう計算で算出されるのか

・徴収される日

などを含めわかりやすく解説したうえで、

・何をすれば節税できるのか

・シミュレーションする方法

・シミュレーションで使えるサイト

などについて知っておくことでフリーランス的な資金管理のスキルやマネーリテラシーが上がること請け合いです。

知らずに損することを避けるためにも是非最後までお読み頂ければと思います。

個人事業税の解説

それでは、

それでは、

・個人事業税の解説

・個人事業税を節税する上でできるリアルな対策

について順番にお伝えしていきますね。

個人事業税について

まず個人事業税の解説からです。

そもそも「個人事業税とは」を東京都主税局のページで見てみますと

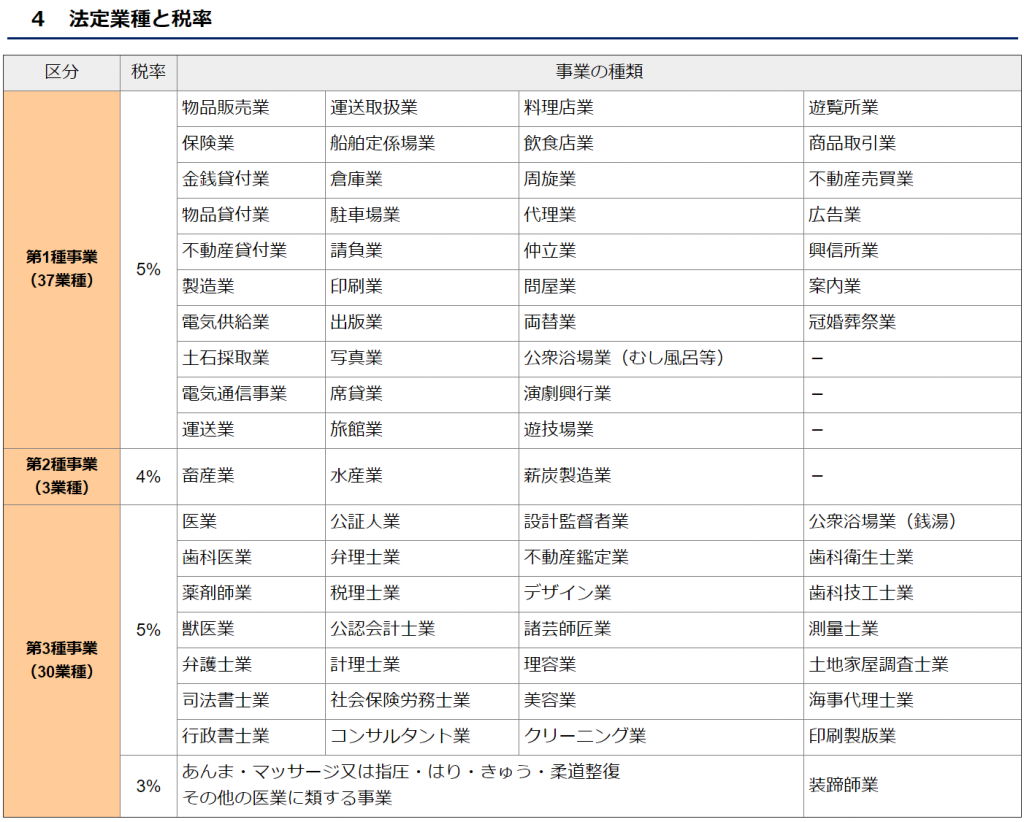

個人の方が営む事業のうち、地方税法等で定められた事業(法定業種)に対してかかる税金です。

現在、法定業種は70の業種があり、ほとんどの事業が該当します。

※参照 : 東京都主税局「個人事業税とは」のページより

と書かれています。

あとは「不動産貸付業」や「駐車場業」においては持ち分に応じて計算されるようで、それに関して該当する場合は上記参照リンク(主税局のページ)の8番「不動産貸付業と駐車場業の認定基準」を見て頂ければと思います。

個人事業税においては、業種ごとにかかってくるパーセンテージが変わって来ます。

例えば

・僕みたいなデザイン業なら5%

・製造物販とか仕業系も5%

・畜産業が4%

・マッサージ系とかは3%

みたいなイメージです。

細かくは主税局のページより転用の画像を貼っておきますね。

次に、このパーセンテージが何にかかってくるのかということです。

計算式をまとめますと、

所得税の事業専従者給与(控除)額 –

個人の事業税の事業専従者給与(控除)額 +

青色申告特別控除額 –

各種控除額(事業主控除、損失の繰越控除、被災事業用資産の損失の繰越控除、譲渡損失の控除と繰越控除))

× 税率(3~5%)= 個人事業税

という計算になります。

4段目の青色申告特別控除がマイナスではなく「プラス(加算)」になっているのは

「個人事業税には青色申告特別控除の適用はありませんので、所得金額に加算して相殺します」とのことです。

例を出しますと、仮に以下の条件ですと

・売上が600万円

・経費が200万円

・専従者給与などは無し

・青色申告65万円控除

・税率5%

・事業主控除290万円適用(その他各種控除にあたるものは無し)

600万-200万-青色65万-事業主控除290万+青色申告特別控除65万(相殺分)の110万円に対して5%なりが個人事業税として納める額となります。

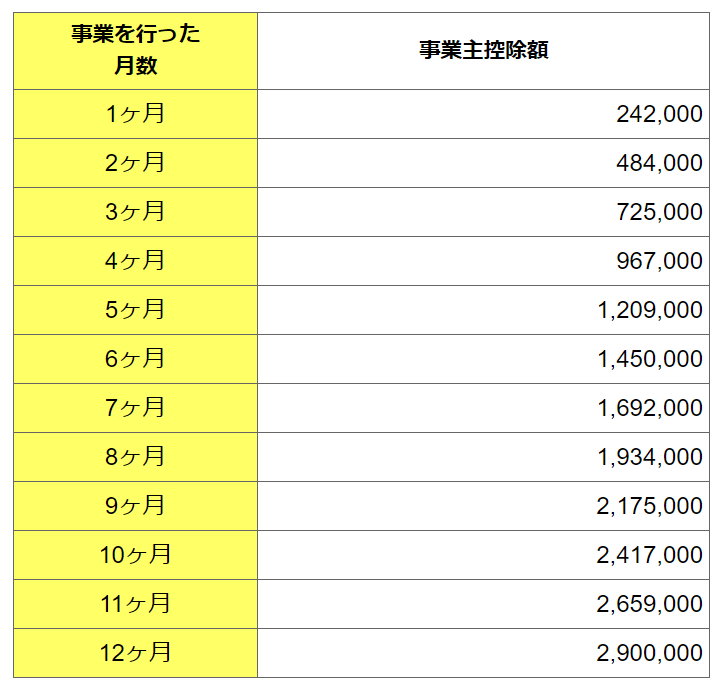

控除が290万円ありますので、もし事業所得が290万円以下なら払わなくていいということになりますね。

※ただ、かならず290万円ということではなく、事業を行った月数によって控除額が決まります。以下表をご参照下さい。

※転用元 : 東京都主税局 個人事業税-5.税額の算出-(4)各種控除額-②事業主控除より

※転用元 : 東京都主税局 個人事業税-5.税額の算出-(4)各種控除額-②事業主控除より

わざわざ計算するのが面倒という場合は個人事業主の税金をシミュレーションできるサイトもありますので、アクセスして使ってみてください。

スモビバ!個人事業主のかんたん税金計算シミュレーション

個人事業税で肝になるのが、事業所得(売上-経費)に対して基本的にかかるということです。

具体的になにが注意点(肝)なのかと言いますと「小規模企業共済」や「iDeCo」などの「所得控除」は使えないということになります。

じゃあ具体的に何をすれば節税できるのか?ということについては節税方法の項目で書いていきますね。

納付タイミングは?

こうして出てきた金額をいつ納めるかですが

基本的には8月に納税通知書がきて8月末と11月末に分けて納付する形になります。

後半に集中してくる感じなので、資金管理はしっかりしておきましょう。

この支払いの際にも少しだけ節約する方法がありますのでのちほど節税方法と合わせてお伝えしていきますね。

個人事業税の節税方法

それでは概要を知ったところで個人事業税を節税する上でできるリアルな対策についてお伝えしていきますね。

小規模企業共済やiDeCoがダメなら何が節税で使えるのかっていうところは少し気になるところかなと思います。

具体的には、

・経営セーフティ共済の活用

・青色専従者給与

・中退共

・設備投資や自己投資

・クレジットカード納付

などが有効なものとして挙げられます。

いずれも掛金が経費になったり、経費を使うような形のものになりますね。

それぞれざっと解説していきますね。

経営セーフティ共済の活用

経営セーフティ共済については割と詳しく解説しつつ僕がやっていない理由を解説した記事がありますのでもし機会があればご覧頂ければ幸いです。

経営セーフティ共済は、掛金月額の5千円から20万円、年間では6万円から※最大480万円(細かくは解説記事ご参照)をトータルで最大800万円まで全額経費として算入できるものになります。

なので、その年度だけ売上がめちゃくちゃ上がってしまって

なんて時に有効になります。

青色専従者給与

青色専従者給与については、そもそも計算式で引くことができますのであれば得なのはいうまでもありませんが、

生計を共にしている配偶者や親族が納税者の事業に従事している場合、納税者がこれらの人に給与を支払っていた場合、それを経費にできる

というものになります。

細かくは別途取り上げることになるかなと思っていますが、僕も勉強をする中で知りましたが生計を共にしている親族というのは必ずしも一緒に住んでいる必要はないという認識があるのは忘れないでおきたいところです。

また、僕は共働きでこの制度は特に活用してないんですが、使う場合は「青色事業専従者給与に関する届出書」を税務署に提出する必要があるとのことですのでこれも注意が必要です。

また、給与だからといってあまりにも多く支払ってると経費として見てもらえないケースがあるようなので併せて注意したいところですね。

中退共

次に中退共(中小企業退職金共済制度)についてです。

これは、中小企業の事業主が従業員の退職金を計画的に準備できる、国の退職金制度になりますが、意外と知られていないんじゃないかと思います。

公式サイトはこちら「中小企業退職金共済事業本部」

掛金は法人なら損金、個人事業主なら経費として非課税で全額認められます。

これも細かくは別途取り上げることになると思いますが、月の掛金は月5千円から3万円までの16段階の中から従業員ごとに選ぶことができます。

なので人、特に家族を雇っていて経費を積みつつ退職金も準備していきたい場合には割と使えるかもしれません。

注意点としては、小規模企業共済に加入している人は加入ができないということになります。逆もまたしかりです。

設備投資や自己投資

次に設備投資や自己投資についてです。

正直な話これらが一番リターンも期待できつつ個人事業税においては節税にもなるベストな手段なんじゃないかなと思っています。

設備投資をすれば事業効率が上がって売り上げや時給のアップにつながったりしますし、

自己投資では全部が全部経費になるかというと微妙ですが事業につながる勉強などであれば裁量次第でかなり経費にできますので自分をパワーアップしつつ節税できるというのは最高ですよね。

クレジットカード納付

最後にクレジットカード納付についてです。

これは本当に微々たる節税なんですが、やれば確実に得するものになります。

具体的には、都内であれば都税クレジットカードお支払サイトというものがありまして、地方ならYahoo公金支払いというサイトからクレジットカードで納めることができます。

yahoo公金支払いでは地方全てはカバーされてませんでして、個人事業税に関しては現時点では栃木/群馬/埼玉/静岡/熊本県だけが採用しているようです。

当然ですが、口座振替にしているとクレカ納付はできませんので「もし少しでも節税したい」ということであれば口座振替を解除して納付用紙が来たらネットからクレジットカードで納付というのがオススメです。

どのくらい得なのかなど細かい数字はこちらの記事「【引き落としは損】税金はクレジットカードで支払うのがオススメ!【お得度を実例で計算】」をお読み頂ければと思うのですが、主なメリットとしては

・家から24時間できる

・手数料を差し引いても1%つくクレジットカードで数百円お得になる

・支払いを遅らせることができる

・freeeなどとカードを同期させていれば管理が簡単

という感じです。

デメリットは無いといっていいくらいなので口座振替の楽さとクレカ払いのメリットを比較してどっちを採るかというところかなと思います。

まとめ

というところで、個人事業主として経営をする上では知っておきたい個人事業税について解説させて頂きました。

支払いタイミングが遅めなので少し資金管理に気を配る必要があったり、節税方法が少なからずあるという点をお知り頂ければと思います^^

本職の税理士ではないため要素として足りない点もあるかもしれませんが、個人事業税の理解と節税に向けて少しでも今回の情報がお役に立てれば嬉しい限りです。

当ブログでは、他にも節税や税金まわりのこと、節約や投資のことなどフリーランス/個人事業主に必須の情報がまとまっていますので是非お時間の許される際に他の記事もお読み頂ければ幸いです^^

もしまだでしたら是非ブックマークなどをしておいてくださいね。

また、少しでもいいなと思ってもらえましたらSNSでのシェアなども大変励みになりますのでお願いできましたら大変幸いですm(__)m

それでは、この記事があなたの個人事業主ライフのお役に立てましたら幸いです。