高額療養費制度 来年8月から上限額引き上げへ!?勉強を兼ねてまとめました

保険料や税金の値上げが激しい昨今、ついに高額療養費制度の値上げに手が付けられるかもしれないニュースが出てきましたね。。!

なんでこんなに勝手に決められちゃうんでしょうね涙

WEB3のクリプト界隈だったら完全にこんな暴挙を繰り返す運営は見限られてると思います。。。

というよりさすがにXの高所得民たちは怒りの声を続々とあげてるようですけどね。

今回はこの改悪について、理解が進んでいない部分もあったので、勉強ついでにフリーランス目線でまとめてみました。

特に、これを頼りにがん保険や医療保険を薄くしている固定費を減らしたいフリーランスの僕としてはちゃんと知っておかないとなと思いました。

1.高額療養費制度とは?

高額療養費制度は、患者の医療費負担を軽減するために設けられた制度。

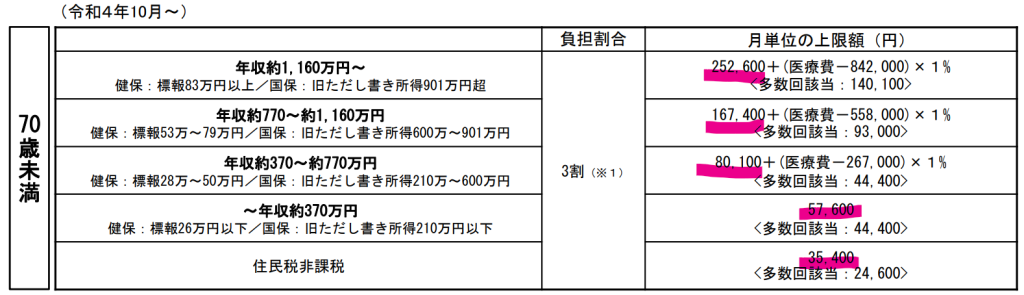

年齢や所得区分に応じて「自己負担額の月額上限」が決められており、実際にかかった医療費から健康保険による給付を引いたあと、上限額を超えた分は後日、支給されます。

医療費が高額になっても、大きすぎる負担がかからないようにするセーフティーネットとしての機能を果たしています。

下の画像の赤い部分が基本的な月当たりの上限金額ですね。

2.今回の改正ポイント

厚生労働省は、医療費の増加に対応するため、来年(2025年)8月から高額療養費制度の自己負担上限額を引き上げる方針を固めたとのことです。主な改正内容は次のとおりです。

- 年収370万円~770万円の区分

今より8,100円引き上げて8万8,200円程度 - 年収770万円~1,160万円の区分

今より2万1,000円引き上げて18万8,400円程度 - 年収1,160万円以上の区分

今より3万7,800円引き上げて29万400円程度

また、再来年(2026年)8月からは、年収区分を細かく分けて2段階で上限額をさらに引き上げる方向とのことです。具体例としては、

- 年収およそ650万円~770万円:最終的に13万8,600円程度

- 年収1,650万円以上:最終的に44万4,300円程度

などが予定されているとのことで、稼いだら負けまであると思っちゃいますよね。。。

いよいよ配当など資産での収入を増やしていかないといけないかもしれません。。。

3.フリーランスならではの注目点

会社員の場合、年収の変動が比較的緩やかであり、給与所得がメインとなるため、どの年収区分に該当するかは比較的わかりやすいものです。

一方、フリーランスは売上や経費により収入が大きく変動しやすいため、どの年収区分に該当するかが年ごとに変わる可能性があります。

以下、フリーランス特有の視点で注意すべきと思われそうなポイントをまとめました。

3-1.年収区分の把握が重要

フリーランスの所得は、**「売上-経費=所得(事業所得)」**によって決まります。確定申告後に算定される住民税や国民健康保険料の金額等が、最終的にあなたの「年収区分」を左右することがあります。

年収区分が変わると、高額療養費制度の自己負担上限額も大きく変わるため、収入が増えそうな年は自己負担額が上がる可能性がある点に注意が必要です。

3-2.医療費の自己負担が増えたときのキャッシュフロー

フリーランスは、給与所得者と異なり、収入が一定ではありません。医療費の急な出費があった際、月のキャッシュフローをどのように確保するかが大きな課題となります。

上限額が引き上げられるとはいえ、一時的に医療費の全額を支払ったうえで後日払い戻しを受ける流れは変わりません。「限度額適用認定証」を医療機関に提示すれば、最初から窓口負担を上限額内に抑えられるケースもありますので、もしまとまった治療費が見込まれる場合は、健康保険組合や市区町村に事前相談することをおすすめします。

3-3.“2段階引き上げ”への備え

今回の改正は2025年8月からの引き上げだけでなく、2026年8月以降に年収区分の細分化とさらなる引き上げが予定されています。

例えば、「年収650万円~770万円」は段階的に上限が上がって最終的には13万8,600円程度となり、「1,650万円以上」の方は44万4,300円程度にまで上がります。。。

フリーランスの収入は景気や事業内容によって変動するため、自分の年収がどの区分に当てはまるかを定期的にシミュレーションして把握したうえで、必要に応じて民間の保険などの契約を検討するべき人もでてくるかもしれません。(これについては精査できてませんが。。)

4.フリーランスがとるべき具体的な対策

- 収支シミュレーションの実施

来年以降、事業が拡大する見込みであれば、高額療養費制度の負担上限額も上がる可能性があるという前提で予算管理を行う必要が出てきます。 - 限度額適用認定証の活用

医療機関で高額な治療を受ける予定がある場合は、健康保険組合または市区町村の国民健康保険窓口にて**「限度額適用認定証」**を取得すると、窓口での支払いを上限額内に抑えることができます。まとまった出費が避けられない際は、手続きを忘れないようにしましょう。 - ライフプラン・保険の見直し

民間の医療保険や所得補償保険などが必要かどうか、改めて見直してみるのも一つの方法です。特にフリーランスは、会社員と違い休業補償がないケースが多いので、医療費が増えた時の備えとして検討する価値があります。 - 早いうちに資産所得を増やす努力をする

AIによると、以下のような認識のようです。

必ずこれが効果をなすとは言えないようですが、安いほうに区分される場合も多いとのことで対策として一番取りやすいものではありそうです。「株式配当や譲渡益などの資産所得が大きくても、給与や事業所得(いわゆる“総合課税”の対象)などの“通常の課税所得”が少なければ、高額療養費制度上は“低い所得区分”に入る可能性がある」というケースは、現状の制度上「あり得る」ことです。ただし、実際には- 加入している保険(会社員なら健康保険組合、フリーランスなら国民健康保険など)

- その保険が用いる所得区分の算定方法(標準報酬月額や住民税の合計所得など)

- 株や投資信託の利益を「申告分離課税」で確定申告しているか、それとも「源泉徴収あり特定口座」で手続きしているか

などによって変わるため、一概には言えません。

1. 「高額療養費制度」の所得区分はどう決まるのか?

高額療養費制度は、医療機関の窓口で支払う自己負担額に「月単位の上限」を設定する仕組みですが、この「上限額」が

- 会社員・公務員など:標準報酬月額(給料や賞与をもとに算定)

- 自営業・フリーランスなど:住民税の課税所得(=確定申告で申告した所得など)

によって区分される場合が多いです。

1-1. 会社員(被用者保険)の場合

会社員の場合は、給与明細に記載されている「標準報酬月額」で保険料も高額療養費区分もほぼ決まるため、株や投資による資産所得は、直接は反映されにくいのが一般的です。

その結果、もし株の運用で大きな配当や売却益があっても、給与(標準報酬月額)が比較的低いと、「高額療養費制度上の区分」も低めになり、上限額も低くなる場合があります。

1-2. 国民健康保険(自営業・フリーランス)の場合

フリーランスや自営業の方が加入する国民健康保険では、原則として“住民税の課税所得”がベースになり、その金額に応じて国保の保険料や高額療養費の負担区分が変わります。

- 住民税の課税所得は、総合課税される給与所得や事業所得、雑所得などが合算されます。

- 申告分離課税で申告する「株式の譲渡益」「先物やFXの所得」などは、住民税上も分離課税として扱われるケースが多く、区分によっては国民健康保険料の算定対象に含まれないまたは一部しか反映されないことがあります。

- 配当所得も、「総合課税として申告」するのか「申告分離課税」とするのか、あるいは「源泉徴収あり特定口座」で確定申告を省略しているのか、で扱いが変わることがあるため、自治体のルールを確認する必要があります。

2. 資産所得が多いけど“通常の課税所得”が少ない人はどうなる?

2-1. 会社員で給与が低く、株の利益は申告分離課税

たとえば本業の給与収入が少なく、株で大きく稼いでいる会社員の場合、健康保険組合が見る「標準報酬月額」には配当金や譲渡益は含まれません。結果的に、

- 給与が低い ⇒ 標準報酬月額も低い ⇒ 高額療養費の区分も“比較的低い”まま

となり、高額療養費制度上の自己負担限度額が抑えられる可能性があります。

2-2. フリーランスで事業所得が少なく、株などは源泉徴収あり特定口座

自営業やフリーランスでも、もし本業の事業所得が少なく、株式取引は「源泉徴収あり特定口座」で取引して確定申告をしない(=申告分離課税でも住民税申告にも加算しない)ケースだと、自治体や国保組合の取り扱い次第では、株の運用益が国民健康保険料の算定に影響しないこともあると言われています。

その場合は、国民健康保険上の「所得区分」も低く算定される可能性があり、結果的に高額療養費の自己負担額の上限も低めになる場合があります。

3. 注意点

- 自治体・保険組合によって扱いは異なる

国民健康保険の計算は全国一律というわけではなく、自治体が条例で細かくルールを定めていたり、国保組合でも独自の扱いをしていることがあります。- 配当所得や譲渡益があっても一部は保険料の算定対象に含まれる、あるいは一定額を超えると合算対象になる、などの例外も。

- また、特別な税率が適用される「退職所得」「山林所得」などは扱いが異なる場合があります。

- 申告方法を選ぶ際にはメリット・デメリットを総合判断

配当や株式譲渡益を“総合課税”にするか“申告分離課税”にするかによって、所得税や住民税の額だけでなく、国民健康保険料や高額療養費の区分にも影響が出る可能性があります。

そのため、たとえば- 総合課税にしたほうが配当控除を活用できる場合

- 所得合算によって高い税率がかかってしまうデメリット

- 国民健康保険料が上がるかどうか

などをトータルで見て判断する必要があります。

- 社会保険や医療保険制度は改正が相次いでいる

将来的に、株の譲渡益や配当金等も含めた「資産所得」を社会保障の算定により反映させる議論が進む可能性がゼロではありません。今回は「今の仕組み」では影響が少ないケースもある、というのがポイントです。

5.まとめ

医療費の増加に対応するため、高額療養費制度の自己負担上限額は来年8月からの引き上げに加え、再来年8月から年収区分の細分化によるさらなる2段階引き上げが予定されています。

フリーランスは、収入が年ごとに大きく変動することも少なくありません。

あらかじめ年収シミュレーションを行い、どの年収区分に該当しそうかを把握しておくことが重要です。

こんなライフプランに大きくかかわるような増税、保険料増加の連発という暴挙を許したくはありませんが、とりあえず個人でできる対策は考えてやっていくしかないという現状です。

とりあえず、資産所得を増やしてどうにか課税所得が低くても生きられる方向に頑張るしかないかもしれません。

フリーランスであるがゆえに、自分で情報をキャッチし、しっかり備えることが何よりも大切です。

(本記事の情報は、公表時点の内容をもとに作成しています。制度変更の正式発表や細部の運用については、必ず厚生労働省やお住まいの自治体、健康保険組合などの最新情報をご確認ください。)