【日本初出?】国民年金保険料2年前納クレカ払いよりお得な常識破りの方法を開発したかもしれません

国民年金の保険料納付は

・2年前納かつ

・クレジットカード払い

が今は一番お得とされているのはご存知ですか?

なんだかんだ僕はこれを知っていながら毎月払いにしています。

しかしふとこう思いました。

そんなこんなで実際はどっちが得なのか?というのが気になって調べたんですがたぶん日本で記事にした人がいなかったのか出てこなかった(2021年2月11日時点)ため、今回自身で計算した結果を共有させて頂きます。

結論から書きますと、投資込みのパターン(最初に2年分一括投資→毎月取り崩し払い)がお得になる見込みが大いにありました。

記事の流れとしましては

・ざっくり国民年金の保険料支払いに関して解説

・なぜ2年まとめカード払いがお得とされてるのか?

・節税、投資まで考えた場合のシミュレーションと比較

という感じで進めていければと思います。

当記事の内容はあらかじめ2021年2月10日にYouTubeで公開していますので、BGMや視覚的に情報を得て頂くほうがご都合がよろしければ以下ご覧頂けましたら幸いですm(__)m

本当に2年前納が得か、それとも投資を絡めるのが得か比較検証

まず、国民年金の保険料についてざっと解説したうえで、次になぜまとめ払いがお得とされてるのかということについて具体的な数字を交えて解説していきます。

国民年金保険料支払いの概要

では国民年金の保険料についてですが

令和2年度は月当たり16,540円となっていました。

そして

令和3年度(2021年)4月からは0.42%値上げされて16,610円になります。

【余談】

平成元年(1989年)は国民年金保険料いくらだったか知ってますか?

日本年金機構のサイトによると

月8,000円

だったらしいです。そして

平成16年(2004年)には13,300円

その16年後ほどの今

令和3年(2021年)では16,610円

になろうとしているということになります。32年で倍以上。

この調子だと30年後には月に33,000円になってたりして。。?

金額参照 : 日本年金機構 – 国民年金保険料の変遷

付加保険料を払ってる場合は+400円です。

僕はこの付加保険料は加入してませんでして、それについての解説と投資なども絡めてやったほうがお得かやらない方が良さそうかの比較計算の記事もありますので是非併せてお読み頂ければ幸いです。

前納の方法は

・2年前納(4月分~翌々年3月分)

・1年前納(4月分~翌年3月分)

・6カ月前納(4月分~9月分、10月分~翌年3月分)

・(任意の月~翌年度末までのまとめ払いも申請により可能)

があります。

※平成29年(2017年)の4月から現金・クレジットカードによる2年の前納が可能

※クレカ利用には申請/手続きが必要

※2年前納、任意の月から年度末までのまとめ払いも申請/手続きが必要

この支払った分は確定申告の際に社会保険料控除として申告することで控除を受けることができます。

控除の種類は所得控除になり、所得(=売上-経費)から国民年金保険料の支払い分全額を引くことができます。

まとめて支払った場合は

・2年分を1年ずつで2回の確定申告で控除に分けるか

・2年分を1発で社会保険料控除にすることもできる

と先輩フリーランスの方が税理士さんから助言を受けたということでした。

この件について、日本年金機構のQ&Aに参考になるものがありましたので貼っておきたいと思います。

日本年金機構Q&A – 2年前納した保険料の社会保険料控除はどのような方法で行うのですか

次に2年前納がなぜお得かについて書きつつ、比較検証に入っていきます。

なぜ、どのように2年前納クレカ払いがお得なのか

まず、前納によっていくら安くなるのかについてです。

2021年4月からの国民年金保険料16610円の場合で以下の金額安くなります。

【現金、クレカ納付の場合】

・6ヶ月で810円(0.8%割引)

・1年の前納で3,540円(1.7%割引)

・2年の前納で14,830円(3.7%割引)

【口座引落の場合】

・6ヶ月で1,130円(1.1%割引)

・1年で4,180円(2%割引)

・2年で16,090円(4%割引)

※令和3年度分における数字

参照 : 厚生労働省 – 令和3年度における国民年金保険料の前納額について

2年前納だと口座引落もクレカ払いも4%ほど安くなるので確実にお得はお得ですよね。

クレジットカード払いでポイント還元があれば追加でお得になります。

例えばポイント1%とか付いたら2年前納クレカ払いで合計5%近くお得になります。

これが、2年前納クレカ払いが一番お得とされている理由です。

しかし、今回僕が開発した方法では少なくない確率でさらにお得にできる可能性がある方法です。

※もちろん投資を絡める方法ですので確実性は下がりますが、そこを少し補足する情報もお出ししていきます。

2年一括投資からの取り崩しがお得な数字的検証

ということで検証をしていきます。

検証にあたっての前提はこちらになります。

・社会保険料控除は2年に分割して入れる

・所得400万円(売上500万円、経費100万円)

・控除は青色申告65万円控除/基礎控除/社会保険料控除(国民年金保険料のみ)

・税金比較にあたっての使用サイト

スモビバ 個人事業主のかんたん税金計算シミュレーション

2年前納時の支払金額まとめ

まず普通に2年前納をした場合の数字を見ていきます。

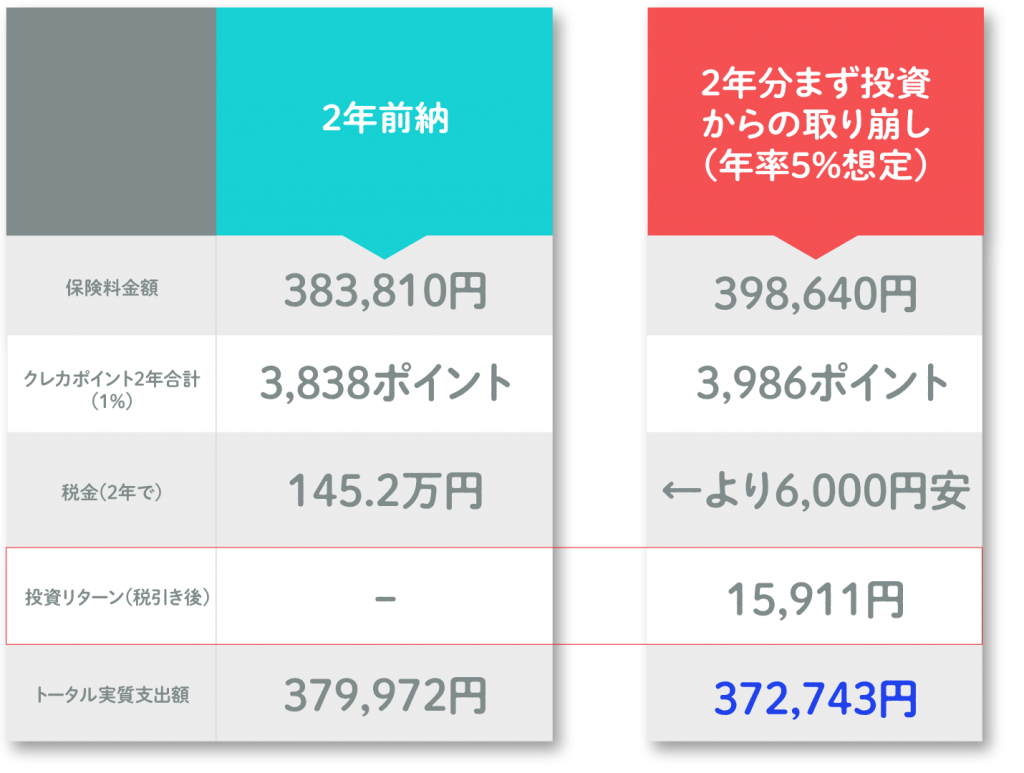

本来398640円(16610円×24ヶ月)だった掛け金が383,810円になり、

更にクレジットカードで1%の3838ポイント(=円)が付きます。

(比較元としてまとめ払いにおける税金も出しておきますと所得税、住民税、国民健康保険料の合計が726,000円となり2年では1,452,000円の税金というシミュレーション結果でした。)

結果として、実質的な2年前納での年金保険料金支出は379,972円となります。

2年分一括投資で毎月取り崩しクレカ払いの金額まとめ

次に、最初に2年分一括で投資に回して、毎月クレカ払いで取り崩していくというやり方を見てみます。

※運用は年率5%リターンが期待できる投資信託での運用を想定

保険料は年間199,320円の支払いで2年で398,640円、クレジットカード払いで1%返ってくるとして2年で3,986ポイント(=円)になります。

次に、一括投資→毎月年率5%運用しながら取り崩しの投資シミュレーションの計算結果を見ていきますが、

前提としましては、年率5%が期待できる投資信託に入れると単純に月で割ると0.41%の増加という計算ですので、その見込で計算した結果がこちらになります。

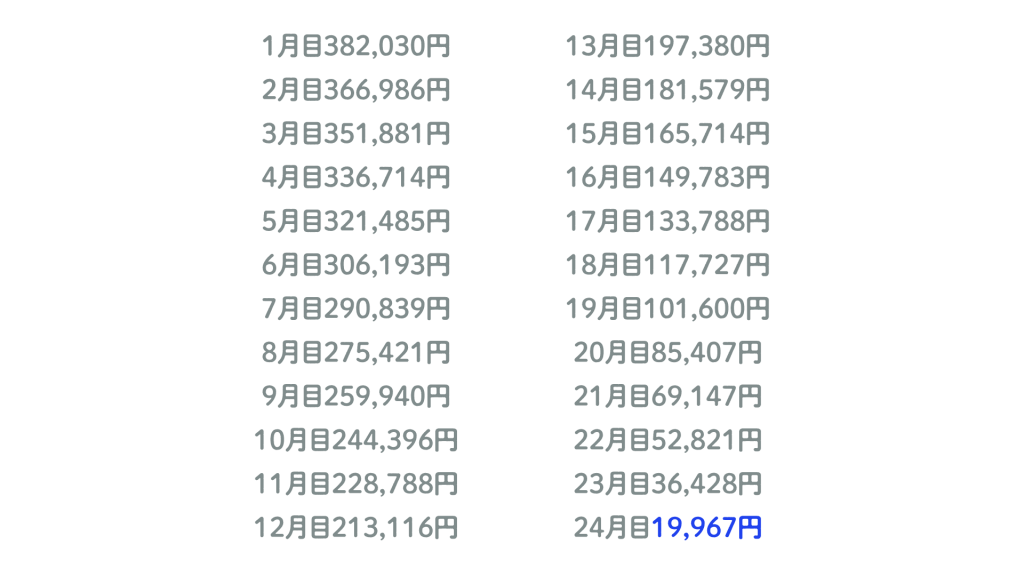

ということで5%運用しながら取り崩した場合、2年払い終えて19,967円残るという結果になりました。

※税金の計算のほうは取り崩しごと行うと地獄みたいに大変な計算になってしまいましたのでこの19,967円に対して利益に課税される税率の20.315%を引くとさせもらっています。

そうすると19,967円-(19,967×20.315%)で15,911円2年分払い終えて手元に残る計算になります。

次に税金の方はどうなるか見てみますと

合計が723,000円、2年で1,446,000円となり、2年払いで1年ずつ控除にしたケースと比べて6000円ほど安くなりました。

なので簡潔に実質的に支払うことになるお金で見てみますと以下の画像のようになり、トータル実質支出金額は372,743円になりました。

比較まとめ

今一度、簡潔に比較をまとめます。

2年前納クレカ払い・・・トータル実質支出 379972円

一括投資からのクレカ払い・・・トータル実質支出 372,743円

ということで、7,229円ほど一括投資からの取り崩し毎月クレカ払いがお得という結果になりました。

運用年率における損益分岐点

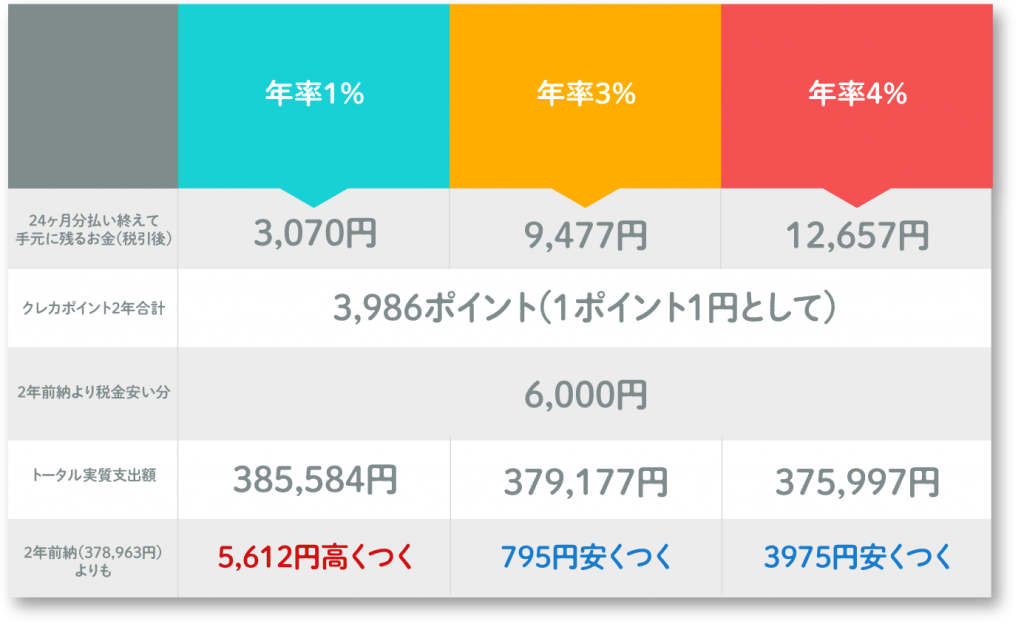

ちなみに、2年の平均が年率5%なんて厳しいんじゃないの?と思われた場合に向けて、損益分岐点を出しておきたいなと思い、年率1%,3%,4%運用でのシミュレーション計算もしましたので見てみます。

計算の結果は画像の通りですが、わかりやすく抜粋しますと

・年率1%運用だと5600円ほど2年前納がお得

・年率3%なら投資パターンが約800円お得

・年率4%だと投資パターンが約4000円ほどお得

・年率5%だと投資パターンが約7200円ほどお得

という結果です。

損益分岐点としては年率3%でプラス圏を超えてきていますので、ざっと年率2.8%以上くらいで運用できれば「2年分一括で投資して取り崩しながら毎月クレカ払い」の方がお得な可能性があるというイメージです。

年率3%とか5%って何で目指せるの?

こうなるときになるのが損益分岐点である年率2.8%以上を目指すには何を買ったらいいのよ?

ということだと思います。

このリターンを目指す上ではいくらでも商品はありますが、一番無難な投資信託としては「全世界株式インデックス」かなと思っています。

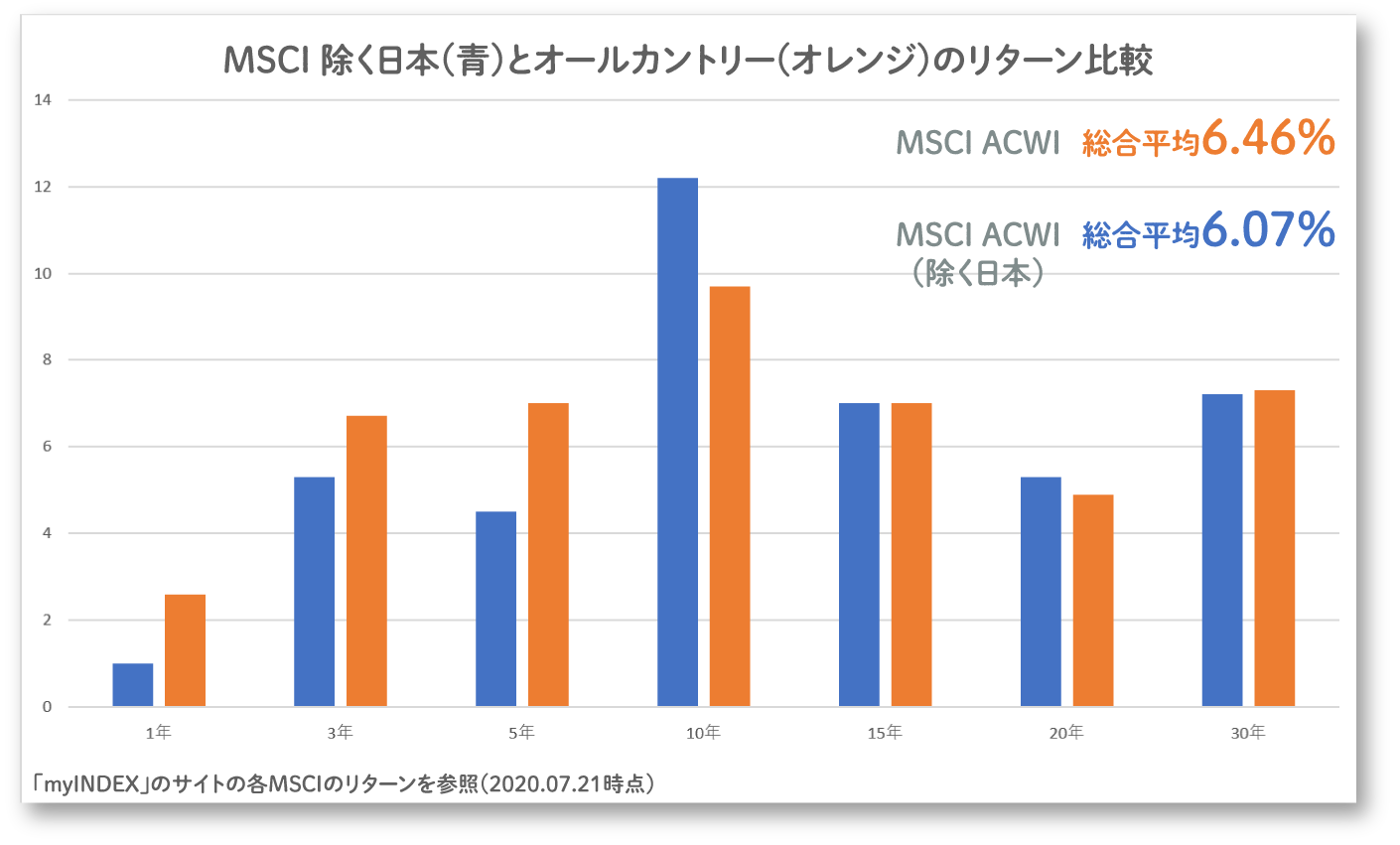

例えば僕が計算した中で全世界株式インデックスの投資信託で有望そうだったのは「eMAXIS Slim全世界株式インデックス(オールカントリー)」でした。

過去30年のリターンを計算して年率を平均で出したところ、年率6%少々となっていたためです。

このグラフは指数そのものの動きのため、インデックス投資信託がどこまで追従できているかという点はありますが、大筋は外れないはずです。

ただ、もちろん数年単位でみたら暴落するタイミングなどもあるかと思いますので上下の振れ幅やいちいち売って資金準備したりする手間があることを考えると2年まとめ払いの方が脳みそを無駄遣いしないですみそうな予感はしています笑

こういう考えも頭をよぎります。

しかし、特に現在はコロナ禍を脱するための経済刺激策などにより相場に現金がじゃぶじゃぶの状態で金利も低いため銀行や債券に入れても旨味が無く、株に多くの資金が向かうことが考えられています。(というか実際すごい値動きになっています。)

僕の運用リターンもたまたま流れに乗れて2021年1月だけで25%ほど出ていますので2年で10%(平均5%)どころではありません。

(これはただの自慢ですが、リアルにこういった上振れの可能性はおおいに考えられます。)

なので「そういった時流に合わせて今年はどっちにするか決める」というのも一つありなのかもしれないなと発案者(?)的には思っています。

まとめ

そもそも確定している固定費を運用で捻出するというのはあまり好ましい選択ではないという前提はありますので、今回の情報はあくまでも資産運用の比率を決める際の一つの見方としてお知りおき頂ければと思っています。

改めて結論としましては

2年前納クレカ払いよりも、

最初に2年分全て投資に回して2年間年率3%以上で運用しながら取り崩して払って行ければ毎月クレジットカード払いのほうが安い

という結論でした。

僕は引き続き毎月払いで行きますが、今回の情報があなたの今後の国民年金の支払いに関して何かしらのお役に立てましたら幸いです。

同じく「付加年金」「小規模企業共済」などについても投資した場合との比較でどう考えるかの記事をお出ししていますのでよろしければ併せてご覧ください。

あなたの節税、節約ライフが最高のものになりますよう心より応援しております。

※投資に関してはよくお調べの上、自己責任にて取り組んで下さいませm(__)m